|

原料方面,铁矿石预计高位震荡,焦炭开启首轮上涨,焦煤现货继续走强,废钢仍有上涨空间,钢坯窄幅震荡;成材方面,建材预计震荡偏弱,中厚板预计震荡偏强,热轧短期或进入调整周期。

以下是会议纪要详情:

一、宏观方面

总结来看,虽然说一季度的数据比较亮眼,在传统的三驾马车中出口非常亮眼,在投资中房地产和基建是相对较好,但是制造业投资的复苏还比较疲弱,同时占到GDP60%左右的消费也在加速恢复中。

二、原料各品种情况

(一)铁矿石

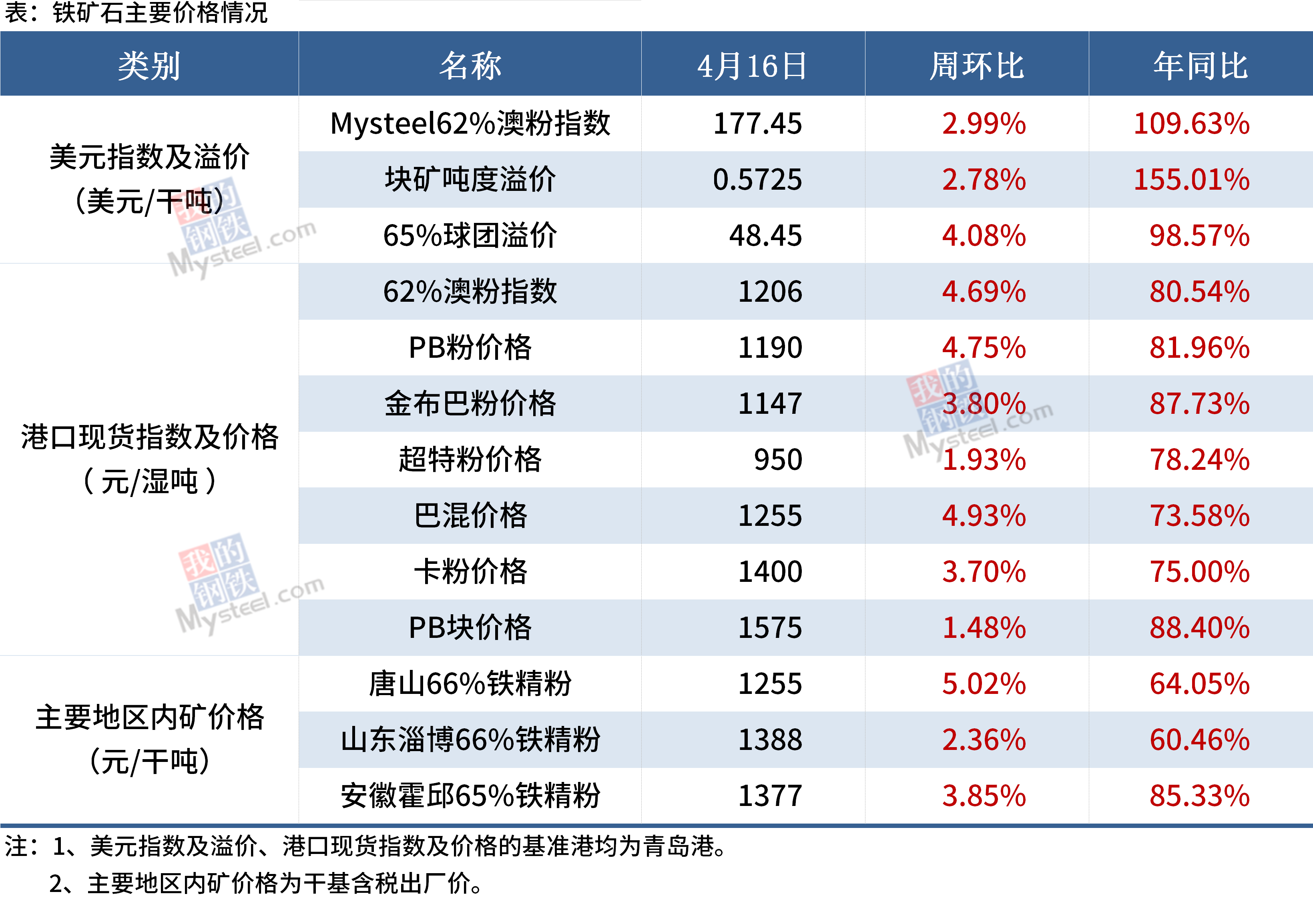

◆ 本周观点:高位震荡

上周铁矿石价格震荡上行,港口现货价格表现强于远期现货,目前远期现货落地倒挂,港口现货市场活跃度明显提升,贸易商港口拿货积极性明显提升。

本周来看,澳洲周初受飓风天气影响,但周中积极发货弥补前期发运损失,同时巴西港口检修较少,预计整体发运会小幅增加达到今年均值水平;到港方面根据船期推算,有小幅下降可能,但仍处于今年中等偏高水平。需求端来看,铁水产量在高炉检修复产及新产能投产的基础上将延续增加的趋势,当仍处于中等偏低的水平;同时,受限于环保限产,钢厂提货积极性有限,日均疏港量低位继续小幅提升。在供需双增,需求增量小于供应的基础上,港口库存仍将以累库为主,现货供应继续偏于宽松运行。

整体来看,本周供需大环境略显宽松,但是在高钢厂利润及下游高需求下,品种间需求差异持续加大,部分品种价格仍将坚挺,短期矿价难以有较大幅度的回调机会,此外,需持续关注环保限产动态以及港口主流高品资源库存的变化情况。

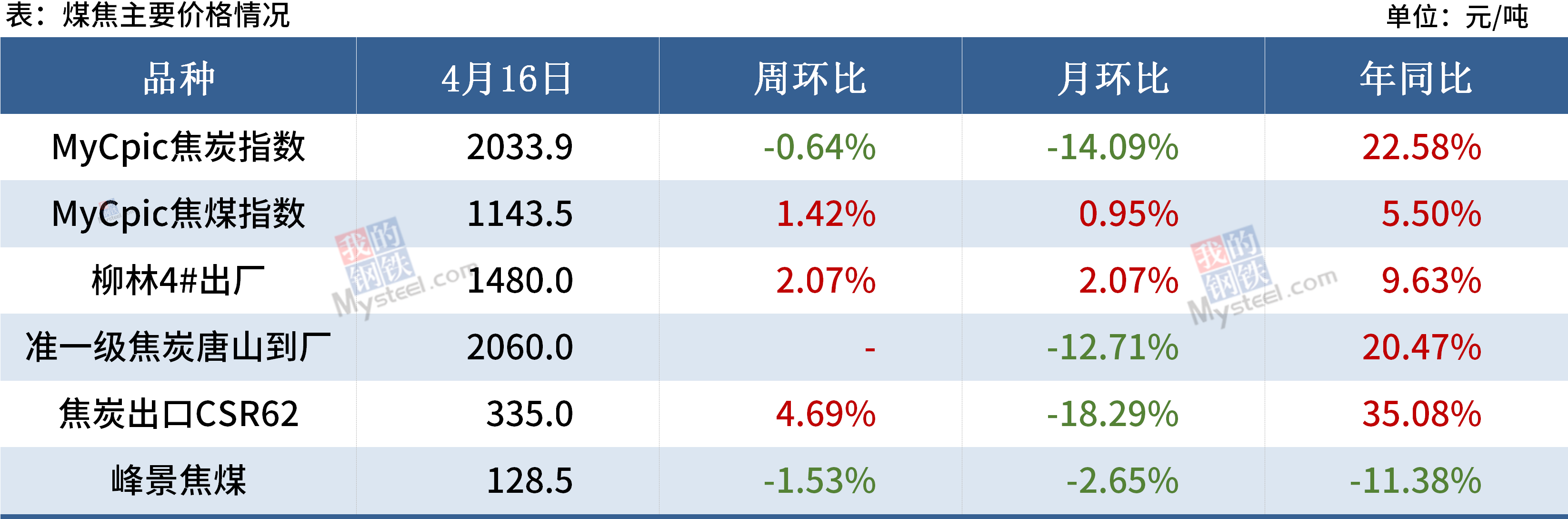

(二)煤焦

◆ 本周观点:焦炭开启首轮上涨,焦煤现货继续走强

焦煤方面:供应受限,煤价继续走强。供给端主产地煤矿安全检查,短时间产量释放有限,而蒙煤通关因疫情受阻,澳煤无法通关,整体供应相对紧张;需求端下游市场回暖,且目前开工依旧高位,焦煤需求逐渐增多,另外随着后期新增焦炉的投产,对煤价有较强支撑,预计炼焦煤市场将会继续走强。

焦炭方面:供需好转,焦价开始反弹。供给端焦企近期受环保影响,产量连续下滑,而钢厂端在利润刺激下对焦炭的需求出现回升。同时焦炭库存也呈现下降趋势,贸易商进场抄底拿货,库存往港口转移明显,焦企库存下降较快,心态好转,焦企已经开启第一轮焦价上涨,预计本周焦炭首轮上涨陆续落地,且后市仍有继续上涨可能。

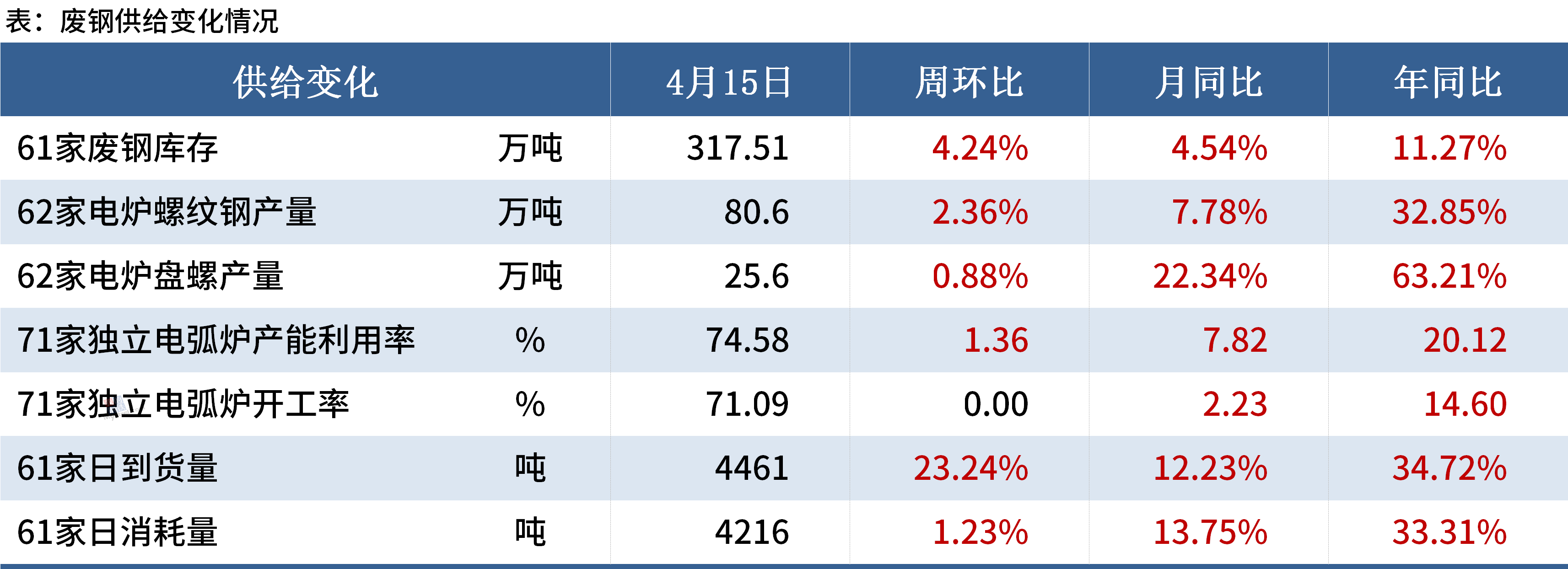

(三)废钢

◆ 本周观点:仍有上涨空间

上周螺纹钢、热轧价格小幅回落,螺废差、板废差有所缩小,但差值依然较大,意味着长短流程钢厂利润丰厚,生产和收货意愿偏强,主流钢厂废钢采购价格多以上调为主。考虑到目前废钢经济效益十分高,需求表现强劲,预计本周废钢价格仍有上涨空间。

(四)钢坯

◆ 本周观点:维持窄幅震荡

从基本面来看,钢坯供需进入阶段性紧平衡,4月下旬大概率供应仍有提升空间(外地送达),且仓储现货套保操作下旬一定程度上存在集中交单的情况,供应释放的绝对量对钢坯价格不具备上涨支撑。下游产销利润或持续维持在成本线附近,且目前下游调坯品种材的价格高地抑制了全国性的投放辐射。短期内钢坯价格维持窄幅震荡局面。

三、钢材各品种情况

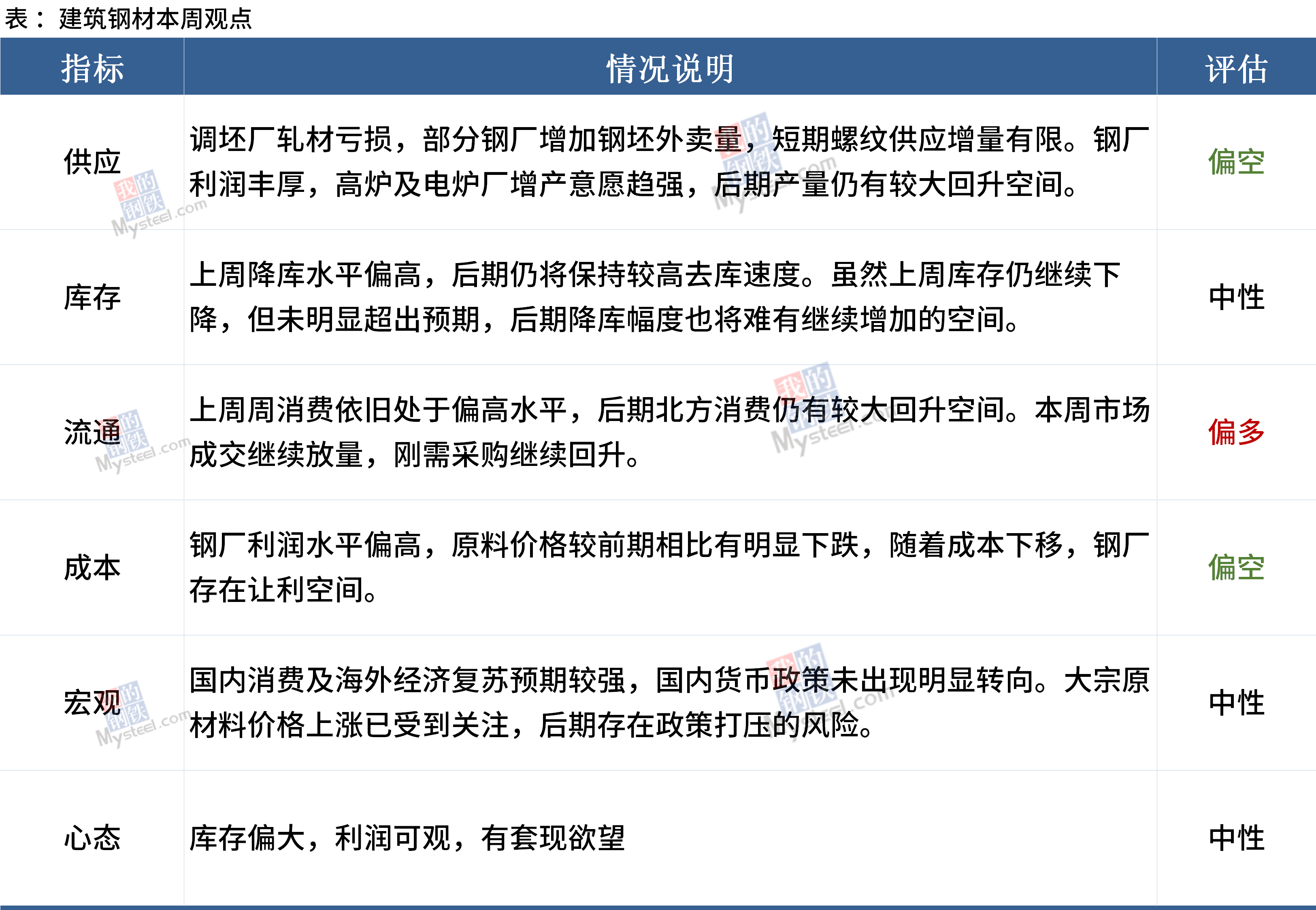

(一) 建筑钢材

◆ 本周观点:震荡偏弱

(二)中厚板

◆ 本周观点:偏强运行

回顾上周国内中厚板市场,整体呈现出先抑后扬的态势,短期来看主要关注以下几个因素:

供应层面看,本周中板产量有望继续下行,除了河北地区产量因限产而下降外,近期华东地区中板厂检修计划较多,除了南钢正在检修以外,沙钢、新钢也有检修计划;流通环节看,上周华北地区锁单价格下调较为明显,一单一议订单情况较差,主要在于前期南北无价差,而且低合金订货比例要求也抑制了经销商订货的积极性。随着目前南北价差稍有恢复,投机性订单又将增加;需求方面,目前的高价位,对于接了长单的企业来说,即便是亏损,采购需求还是存在的,而对于短期订单,下游企业则是能拖则拖,不会有增加量。综合预计,本周中厚板价格将偏强运行。

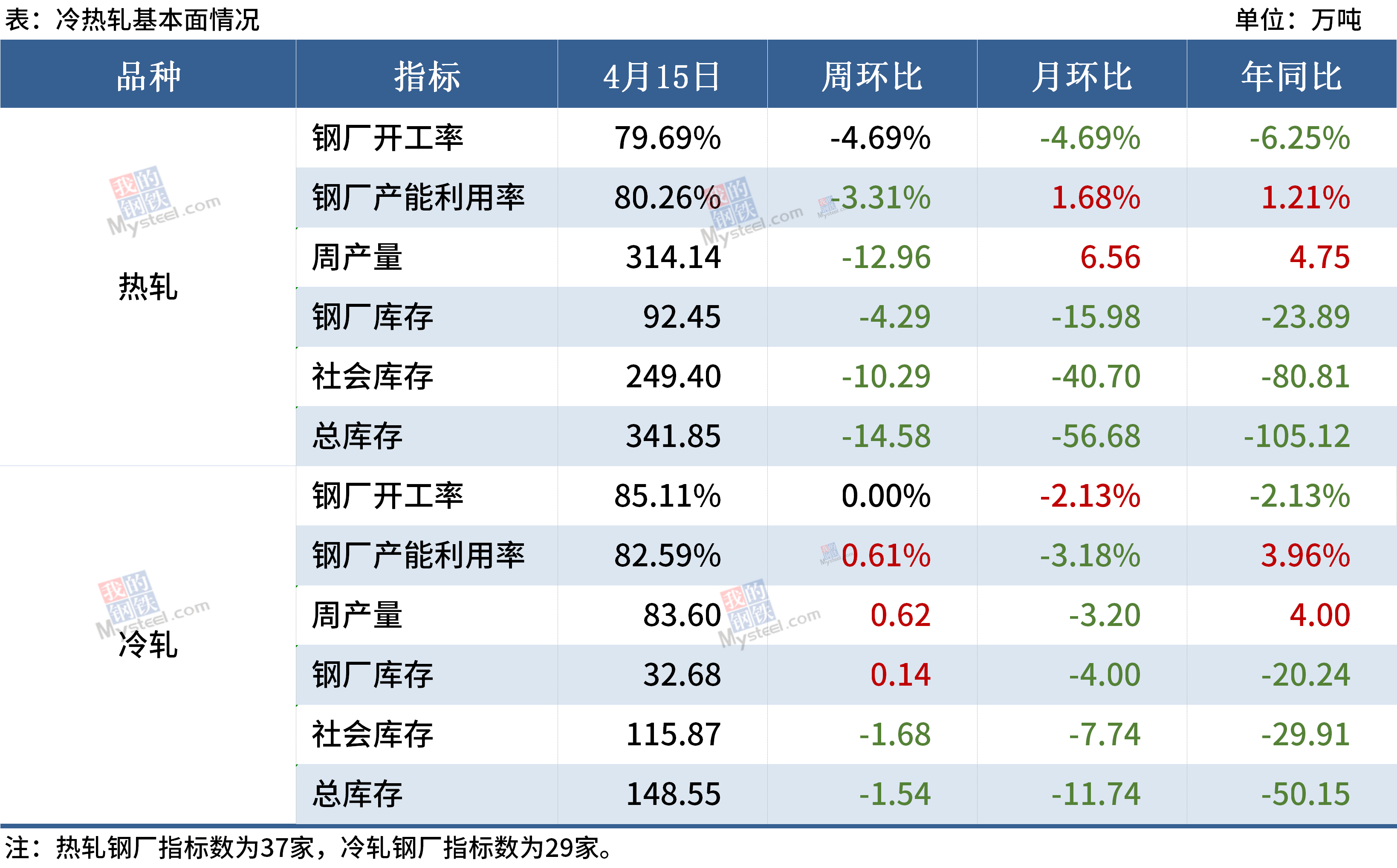

(三)冷热轧

◆ 本周观点:热轧基本面较好VS冷系供需矛盾较为突出

【热轧】供应方面,本周钢厂检修复产,产量略有上升,预期在316-318万吨/周;

厂库方面,近期钢厂发货速度继续维持,产量偏低的情况下,厂库可去空间有限,预计本周总量在88-90万吨水平。

需求方面,下游从Mysteel调研结果看,冷系利润偏低,冷系库存也没有出现明显的下降,如果冷热价差维持在350-450元/吨之间,此部分消费预期在5月份会呈现一定回调;分行业看,钢构行业根据调研情况看,整个5月份的预期虽然没有预想中的好,但依然可以维持环比上升约3-4%;而基建行业,近期管带的采购呈现维持的状态,利润值不高,但其消费预期在可维持状态,原料的产量下降大于消费的下降,正循环尚存;工程机械行业,目前新增订单5月份较4月份尚维持在一个稳定向上的过程,增量虽然不大,但目前风险可以转嫁和兑现出去;目前出口退税政策对于热卷而言已经按照13%全取消的做法进行,钢厂赶单基本结束,不过从对未来的影响角度考虑,近期出口量又呈现稳定的趋势,国外买买买还是基本维持。短期市场矛盾性体现的并不明显,对于消费变化除了冷系外,其他暂时不明显。

市场情绪方面,市场资金紧张的问题,依然存在,短期对消费的抑制有所存在。从消费端所体现的情况看,5500元/吨左右成交尚可。就华东看,库存到货量在逐步减少,虽然预期消费有一定下降,虽然降库可维持,但降速则会略有放缓,短期会进入调整周期,本周价格预计现货会继续维持在5450-5550元/吨之间调整。

【冷轧】供应端看,冷轧周产量环比下降,而厂库、社库虽然下降,但其降速较慢。情绪面看,钢厂4月份结算价并不低,因此贸易商并不想低价出货;另外成交量虽然小幅下降,但并未出现直线下降的情况,需求尚可;但是汽车芯片对汽车产量的影响,让市场对冷轧短期价格继续大涨的期望不高;

钢厂方面,钢厂5月份期货价格政策继续上涨,从部分终端处了解,5月份受季节性影响,内需如空调等原料的采购量环比减少,同时原料成本进一步上升,有大型终端企业表示可能会采取减少生产量的策略,因此预计5月分钢厂接单压力会大于4月份,具体看钢厂后期的检修计划。

综合来看,短期冷轧供需矛盾有所突出,未能达到平衡状态,因此整体压力尚存。

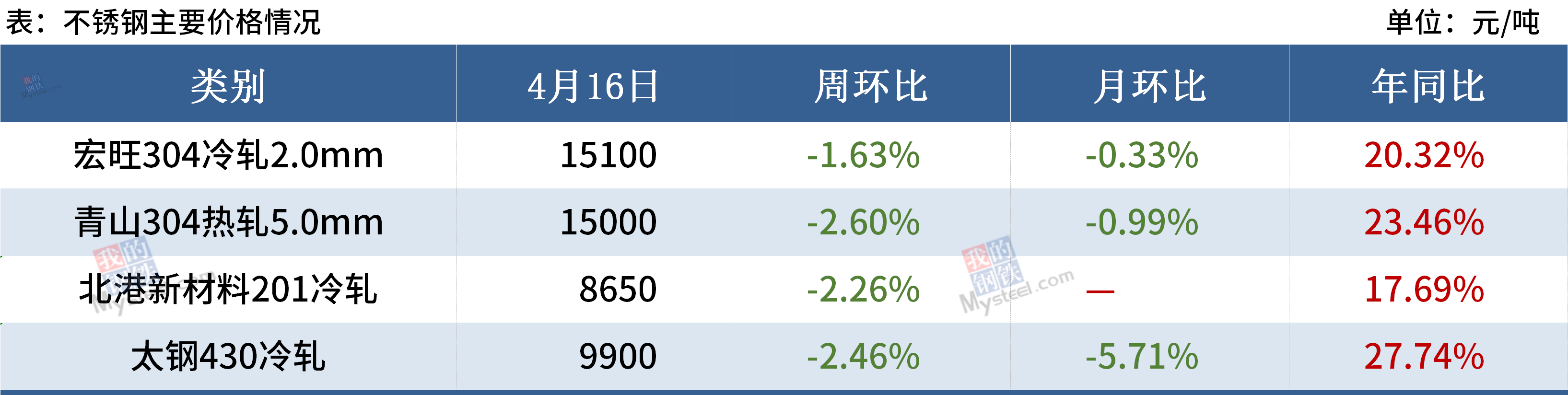

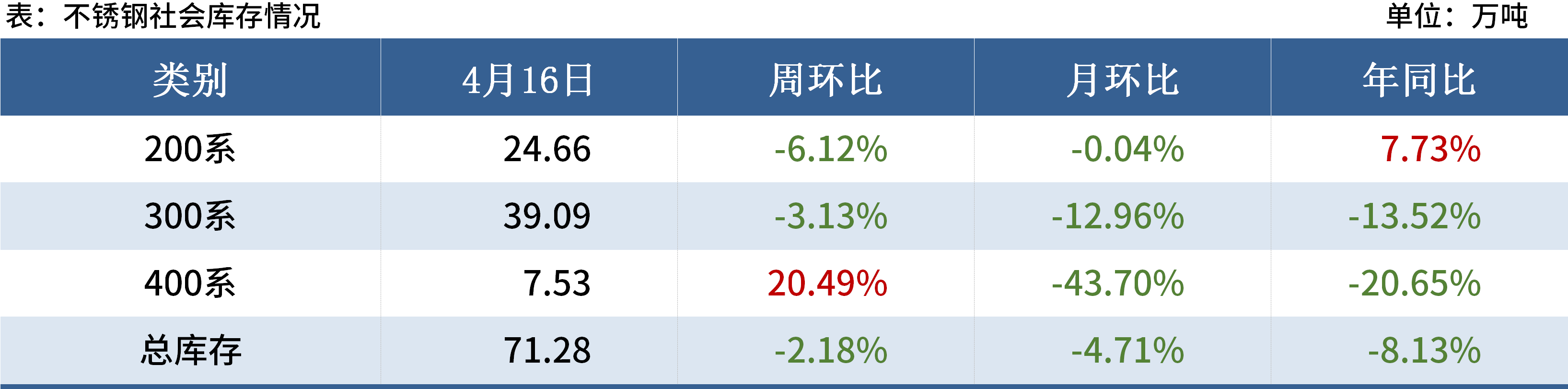

(四)不锈钢

◆ 本周观点:窄幅震荡

供应方面,因200系持续亏损,目前宝钢德盛、山东盛阳等200系钢厂已经或计划转产普碳钢,4月份200系产量或将减幅更大些;但300系生产利润较好,钢厂维持高负荷生产;400系生产利润仍丰厚,但接单略有压力,短期产量仍将维持较高位置。

需求方面,上周不锈钢厂304期货开盘大跌,导致下游采购再度观望,成交较上上周走弱;200、400系价格继续下跌,成交维持不温不火。

因市场304现货规格缺货现象仍存在,市场总库存持续下降,价格下方有支撑。若钢厂没有明显操作,在预计到货量增加情况下,预计本周304价格呈现窄幅震荡运行为主。

|