|

据Mysteel统计,建材方面,本周供应螺降线增,螺纹降产原因集中于减材出坯、高炉/轧机检修、品种转产等,降产省份集中于安徽、山西、新疆等;而线盘增产主要原因在于原料转产线盘、轧机设备复产等,增产省份集中于山西、山西、河北、云南等。热卷方面,本周产量继续小幅增加,主要增幅区域在华北地区,主要是有个别前期长期停产钢厂,改造后重新复产导致产量增加,加上目前钢厂利润居高,依然维持满产,其他地区本周产量波动较小。

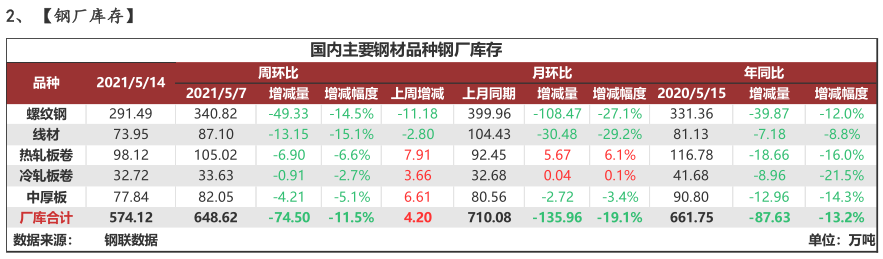

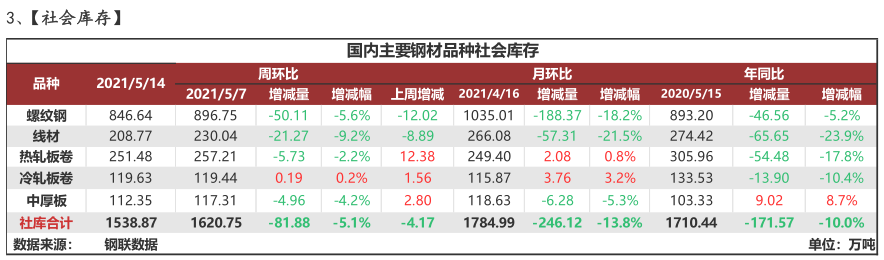

据Mysteel统计,建材方面,受较大波动行情影响,市场投机情绪突出,采购节奏加快,降库突出省份包括云南、新疆、四川、山西等。另外,部分钢厂还在陆续发出五一节中订单,因此库存降幅明显扩张。热卷方面,厂库本周大幅下降,降幅主要来自华东、华北地区,主要华东地区有钢厂交割资源逐步开始交割,目前钢厂订单好,加速发货兑现利润。

据Mysteel统计,建材方面,以主要品种螺纹钢为例,本周华东、南方和北方分别环比上周减少9.86万吨、28.4万吨和11.85万吨,其中兰州、北京、昆明、成都和贵阳明显降库,环比上周平均下降5.05万吨左右。热卷方面,华东环比上周增加0.12万吨,南方和北方分别环比上周减少5.01万吨和0.84万吨。其中邯郸、重庆、成都和乐从明显降库,环比上周平均减少1.3万吨。整体来看,本周市场价格驱动交投氛围活跃,投机情绪凸显,各品种去库幅度均有扩张。

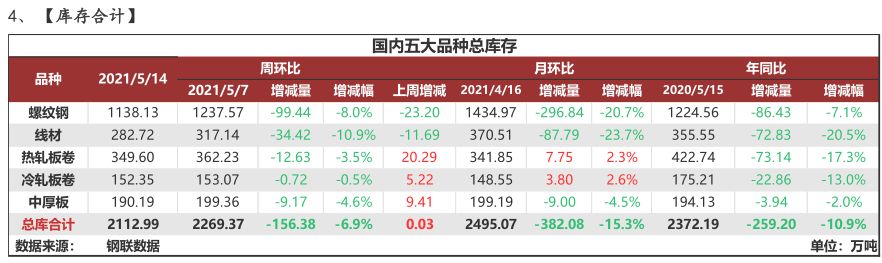

据Mysteel统计,本周五大品种库存总量为2112.99万吨,环比上周减少156.38万吨,其中建材库存减少133.86万吨,降幅为8.6%;板材库存减少22.52万吨,降幅为3.2%。上期库存总量为2269.37万吨,环比上上周增加0.03万吨,其中建材库存减少34.9万吨,降幅为2.2%;板材库存增加34.93万吨,增幅为5.1%。

【综合结论】

供应端,本周五大品种钢材供应1096.99万吨,周环比增加4.87万吨,月环比增加47.06万吨,年同比增加40.71万吨。分品种来看,除螺纹钢和冷轧减量,线盘、热轧和中厚板均有增产。整体来看,全国范围内多省市代表性钢铁企业均保持正常生产状态,但是个别省市代表钢铁企业不定期出现减产、转产、限产、检修等情况出现,但供应增减比例差距不大,因此整体供应仍将相对维持。

需求端,本周五大品种周消费合计1253.37万吨,周环比增幅14.8%,月环比增幅6.2%,年同比增幅4.1%。分品种来看,螺纹钢、线盘、热轧、冷轧和中厚板环比分别上升17.71%、14.56%、11.8%、5.46%和18.95%,最新数据分别达到471万吨、199.43万吨、348.27万吨、84.58万吨和150.09万吨。整体来看,本周因市场投机氛围活跃,成交放量,因此各品种消费均有上升。但从周中开始市场逐渐退温,价格出现回调,成交缩量。加之终端成本压力突出,叠加全国强降雨天气影响,下周消费将出现回落。

库存端,本周五大品种库存2112.99万吨,去年同期2269.37万吨,较上周相比减少156.38万吨,与上月同期相比下降382.08万吨。长材方面,投机消费占比较高,终端刚需采购占比偏少,因此厂库去化突出,而社会库存较五一节前略有收缩。据我网调研了解到,近六成施工单位调整施工进度,调整内容包括:一、正常施工,但停止采购,以消耗库存为主;二、跟业主单位和材料供应商协商及时合理调价;三、主要采购项目进度实际所需量,如此可见当前下游行业压力之大。另外,降水天气影响也逐渐突出,国家防办部表示要高度重视强降雨强对流天气防范,华南、西南、华东都将受到明显影响。板材方面,钢厂近期要求快速兑现利润,导致钢厂快速向市场转移,目前钢厂库存接近低位,在利润维持的情况下,厂库将继续前移。另外制造业利润也因钢材价格上升而严重压缩,生产节奏略受影响。综上,预计下周五大品种库存降幅将出现明显收缩。

|