|

引言:本周因政策面消息影响,整体市场情绪降温,期螺大幅下行连带现货价格快速下跌,汾渭区域价格下跌超百元后止跌反弹,虽反弹过程中市场投机需求有所释放,但季节因素下游需求仍偏淡,市场价格小幅回涨后略显乏力。而此前市场一致预期的下半年粗钢产量压减预期犹在,本周全国螺纹钢产量也呈现小幅下降趋势,汾渭区域作为全国产钢大区之一,其当前的生产情况如何?近期场内库存又有怎样的变化?下面笔者将结合汾渭区域样本钢厂最新数据作简要解读。

数据来源:钢联数据

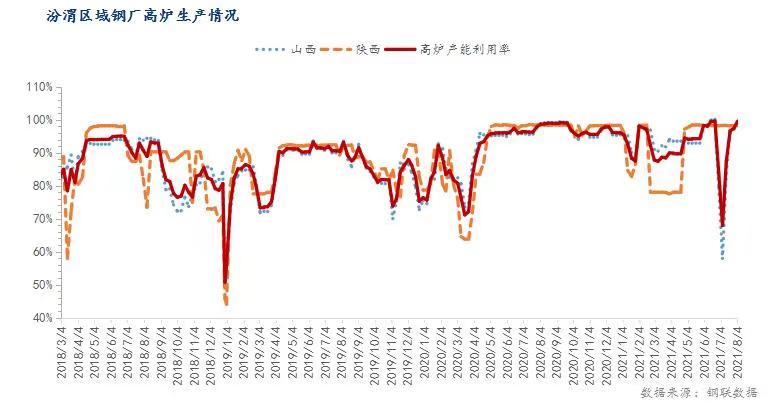

本周我的钢铁网对汾渭区域13家建筑钢材生产企业同口径调查显示,汾渭区域13家钢铁生产企业共有高炉37座,实际开工高炉36座,本周GY钢铁1座高炉复产,高炉开工率为97.3%,周环比上升2.7%;本周高炉实际生产量83.69万吨,周环比增加1.86万吨,产能利用率为99.60%,周环比上升2.22%。

陕西区域:本周陕西区域样本钢厂所有高炉正常生产,周产量20.46万吨,周环比基本持平,产能利用率98.22%。

山西区域:本周山西区域样本钢厂除个别检修未复产,其余均正常生产,周产量63.2万吨,周环比上升1.94万吨,产能利用率100%,周环比上升2.9%。

数据来源:钢联数据

本周汾渭区域13家建筑钢材生产厂家37条产线,实际开工35条,开工率94.59%,周环比持平,实际周产量61.32万吨,周环比增加1.18万吨,产能利用率84.36%,周环比上升1.63%。

陕西区域:本周陕西区域11条轧线均正常生产,产量较上周基本持平,总量为21.39万吨。

山西区域:本周山西区域内除长期停产轧线外,其余均正常生产,存在部分轧线不饱和生产现象,整体产量共计39.93万吨,周环比增加1.18万吨。

数据来源:钢联数据

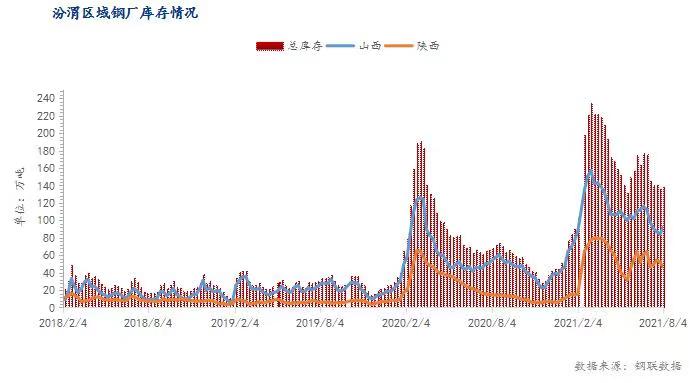

本周汾渭区域钢厂库存山西、陕西表现不一,整体较上周整体微增,样本内13家钢厂厂内建材总库存为138.85万吨,较上周增加2.57万吨。其中山西区域厂内库存92.58万吨,周环比增加8.3万吨;陕西区域厂内库存46.27万吨,周环比减少5.73万吨。

【结果评估】结合Mysteel周度跟踪,本周汾渭区域1座高炉复产,个别轧线延续不饱和生产,整体铁水及成材产量均小幅有所增加。8月5日,山西“2+26”城市钢厂压减粗钢产量落地,确认压减产量总量在146万吨。分别为长治市82万吨,晋城市42万吨,太原市22万吨,下半年区域内供应收缩确定。市场情况来看,进入三季度来,强减限产预期带动下现货价格上涨,但淡季下游需求一般,近期更是受宏观调控,疫情冲击,对市场信心有所打击,价格也出现相应调整。当前区域内供应处于相对高位,后期有收缩空间,需求释放不稳定状况下,供需博弈加剧,现货价格走势或震荡为主。

注:汾渭区域调研钢厂共13家,高炉总年产能4146.5万吨,建筑钢材总年产能3720.1万吨。其中山西区域钢厂占比84.6%;陕西区域钢厂占比15.4%。

|