一、行情回顾:冲高回落

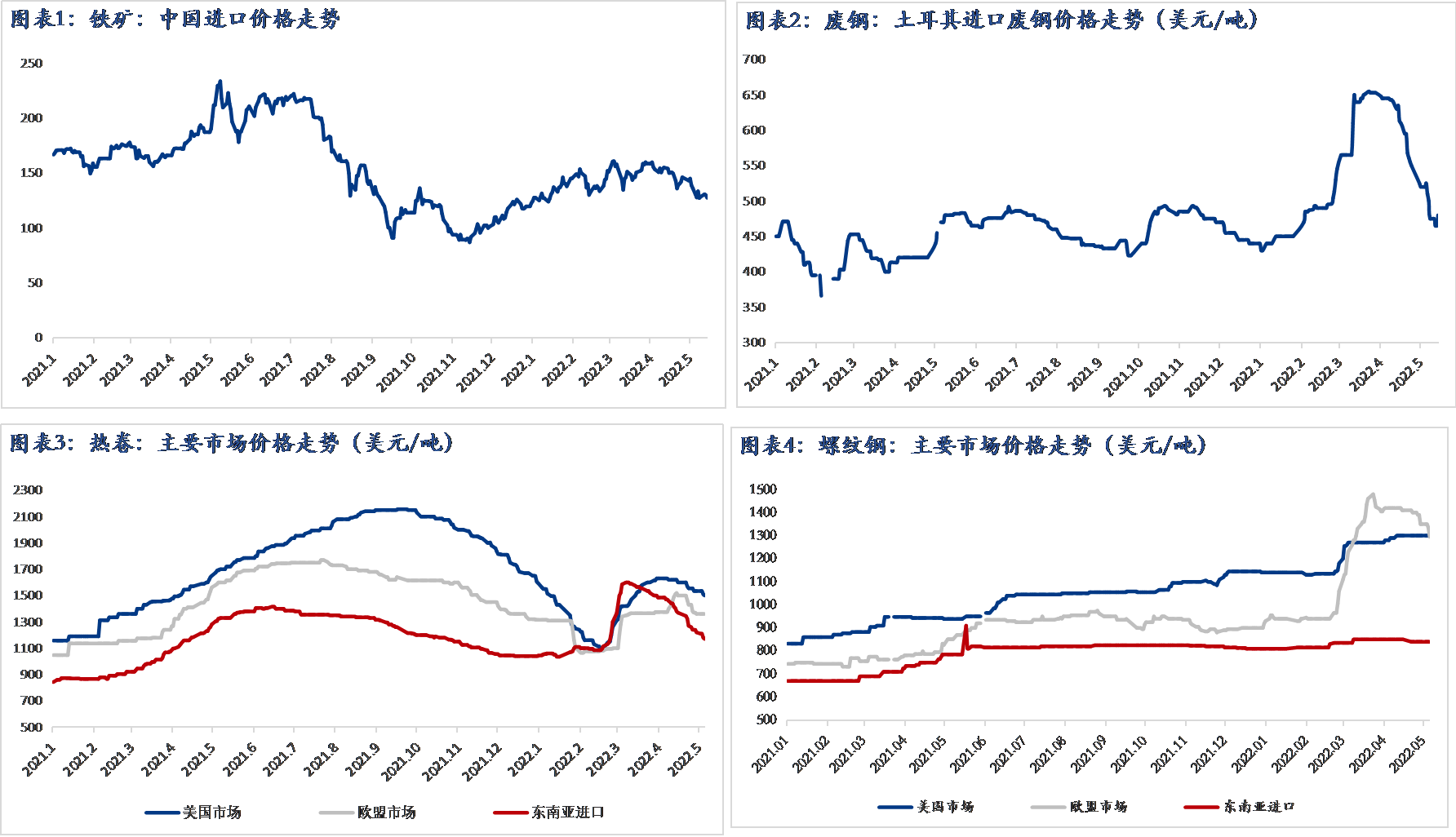

5月份以来,全球黑色金属价格整体呈现冲高回落走势,俄乌冲突导致的阶段性局部性供应短缺情况被逐渐消化。随着全球主要经济体陆续进入加息周期,黑色金属价格呈现连续回落态势。截至5月19日,中国铁矿石进口从4月初峰值累计下跌21%,土耳其废钢累计跌幅达到27%。从各品种区域价格走势来看,热卷综合跌幅达到20%,而螺纹钢跌幅在8%左右,欧洲热卷价格累计跌幅为27%,相比之下美国跌幅最小,约10%。(图表5)

全球钢材价格基本在2022年4月初达到峰值,价格飙升主要原因是俄乌冲突导致区域性材料短缺。但全球粗钢产出整体并未下降,欧洲分散了采购来源之后,低水平资源迅速补充了内贸需求,俄罗斯积极对亚洲、中东等地出口导致价格不断下降,成为拉低亚洲钢材价格的主要原因。

二、今年影响国际钢价的主要因素

1、美联储大规模加息

为了缓解美国居高不下的通胀水平,美联储于今年一季度进入加息周期。收紧货币通常意味着经济增速放缓,由于利率上行,投资和消费意愿下降。除此之外,对于其它国家,尤其会使得新兴经济体的货币带来大幅度波动,进而影响到国际钢铁贸易。

具体影响到主要钢铁出口大国来看,自3月份美联储开启第五轮加息至今,人民币、日元、韩元、里拉、卢比等都有不同程度贬值(兑美元),其中土耳其里拉表现最差,目前较3月中旬贬值10%,较去年同期贬值幅度在50%左右。

美元兑土耳其里拉汇率走势(数据来源:新浪财经)

里拉的大幅贬值增加了土耳其国内的通胀水平,据土耳其统计局近期公布的数据显示,今年4月通胀率达到69.97%,再创近20年来新高。然而从出口角度来看却起到了促进作用,2021年,土耳其货物出口总额为2257.8496亿美元,同比大涨35.11%;钢材出口量在2千万吨,同比增长了20%。因此在今年美联储加息,新兴经济体货币面临大规模贬值的压力下,或将继续促进以中国、印度、土耳其为主的低价区钢铁资源的外流。

另外,相比其它新兴经济体,俄罗斯卢布表现异常强势。3月初至今,美国及欧盟采取了经济限制,致使俄罗斯卢布汇率跌至谷底。为了应对这一问题,俄罗斯央行紧急大幅加息1050个基点,将利率提高到20%,另外要求欧盟必须使用卢布支付能源费用。法令生效后,俄罗斯卢布汇率得到支撑,汇率也逐渐恢复到了接近冲突前的水平。

2、俄罗斯低价钢铁资源将长期冲击国际市场

尽管卢布兑美元汇率保持稳定,从欧盟目前的政策来看,截至2024年6月,原产于俄罗斯的成品钢材(半成品材除外)将禁止出口到欧盟,同时增加了对土耳其、印度等国的钢材进口配额,美国方面也暂停了对俄罗斯钢材的采购。另外对于俄钢厂来说,美元、欧元等结算问题将长期影响着俄钢铁资源的出口,主要出口区域也由欧洲转变至中东及亚洲地区(详细分析请看Mysteel:地缘冲突笼罩下的国际钢铁贸易新常态)。

据Mysteel了解,自黑海区域冲突爆发以来,俄罗斯原料、半成品及成品钢材并未停止出口步伐,目的地转移后,出口量有增无减。4月下旬开始,俄方板坯资源陆续对中国市场报价。5月上旬起,逐渐有生铁、热卷等品种同中国买方达成交易,部分快船期订单在5月份就以抵港,6、7、8月均有稳定数量资源抵港。据Mysteel不完全统计,过去三周里,中国从俄罗斯进口钢(板)坯50-60万吨,热轧板卷10-15万吨,生铁10万吨以内。尽管目前汇率不适宜进口,但俄罗斯资源仍非常有价格优势。

由于俄罗斯主要大型钢厂均自有铁矿和煤矿,生产成本较低,钢铁行业具有较强的自主权。据Mysteel测算,今年俄罗斯对中东及亚洲地区的钢铁资源(包含半成品材)供应同比去年至少增加55%至2200万吨,将很大程度上压低区域价格。

3、海外下游用钢需求支撑力度不足

2021年年底,美国基建法案在几度拉扯、几经“缩水”后终获通过。该法案计划在未来5年内投入超过1万亿美元,用于完善美国的基础设施建设。领域涉及到路桥等交通设施建设、污水处理设施及高速互联网等等。无独有偶,欧盟也于去年年底推出了3000亿欧元的全球基建计划,该计划将在2021至2027年间,为发展中国的交通基础设施、光纤电缆、清洁能源等项目提供建设投资。然而突发的区域冲突使得国际大环境下的基建用钢“强预期”转变为“弱现实”,欧洲将主要精力聚焦在解决能源供应问题上,雄心勃勃的全球基建计划成为了泡影。

而美国方面来看,长周期的基建法案实际落地也面临多方面困难。从联邦政府法案通过到财政拨款,到地方州政府的实际执行都存在低效率的问题。另外,美国企业高度私有化,资本的逐利性很难让其对公路、高铁等投资大、利润薄的项目进行投资,因此社会资本参与度并不高。从实际效果来看,美国基建投资到目前为止并未改善其就业环境。据美国劳工部公布的数据显示,4月份失业率环比持平在3.6%,但由于劳动参与率环比下滑,美国就业市场劳动力供需关系持续恶化。

与此同时,我国海外基建项目的推进也略显疲态。据商务部发布的数据显示,今年一季度,我国对外承包工程完成营业额1841.6亿元人民币,同比下降5.7%;新签合同额3009.4亿元人民币,同比下降13.3%。因此在疫情蔓延、区域冲突及货币波动性上升等多方因素的影响下,海外基建难有起色。

制造业方面来看,以用钢量较大的汽车行业为例,今年以来的产销数据更为悲观。据欧洲汽车制造商协会公布的数据显示,4月份,欧洲新车注册量约为83万辆,同比下跌20%,系今年最大跌幅,1-4月份累计注册量同比下降13%。美国4月份汽车销量下降了17%。日本4月份汽车销量比上年同期减少14.4%,连续10个月同比下滑。芯片短缺导致的供应链危机当然是主要问题,但并不是唯一的问题,高位通胀水平也令消费者望而却步。IMF、世界银行等多家权威机构均对今年国际通胀的高风险表现出了担忧,海外的基建及制造业回落难以对钢价起到强有力的支撑作用。

三、结语

总体来看,在内部环境面临“需求收缩、供给冲击、预期转弱”的三重压力下,外部环境也面临着货币的大幅度波动、低价资源的供给增加以及需求不足的问题,这些都是对国际钢材价格的严峻考验。另外,在国内本土已经呈现了点多、面广、频发的疫情态势下,坚持既定的“动态清零”总方针不动摇且已见成效,但大环境下的国内与国际钢材需求难言乐观,海外钢价短中期或将继续弱势运行。因此对于国内钢铁生产企业来说,合理安排生产节奏,加快建立以生铁、煤焦、半成品材为主的多品种进口渠道,是在逆境中保障利润的重要措施。