|

2022年9月份,上海钢联中国大宗商品价格指数(MyBCIC)终值为1193.63,同比下跌3.52%,环比上涨1.56%,结束连续六个月环比下滑态势。

宏观分析:

国际方面,2022年9月份美国Markit制造业PMI终值52,较上月提高0.5;ISM制造业PMI终值50.9,较上月回落1.9。欧元区9月制造业PMI指数终值为48.4,较上月回落1.2。欧元区9月消费价格初值同比上涨10.0%,前值为9.1%。在未来的几次会议上,预期美联储和欧洲央行将继续加息,恢复物价稳定是主要目标,最近的一次美联储议息会议定于11月1日-2日。

国内方面,9月份中国制造业PMI为50.1%,较上月提升0.7个百分点。9月份制造业生产指数升至51.5%,新订单指数升至49.8%,但仍处于萎缩区间,表明制造业延续弱复苏态势,需求仍显不振。9月中国建筑业商务活动指数为60.2%,比上月上升3.7个百分点,建筑业生产活动扩张加快,基建投资继续发力。此外,多部门陆续出台稳定房地产的政策,包括央行宣布部分城市首套房贷利率下限放宽,财政部换房免个税政策,央行下调首套房公积金贷款利率等,有利于减少居民购房成本,更好地支持刚性住房需求,房地产市场有望边际改善。

细分行业情况:

环比来看,9月份能源、橡胶塑料、建材、造纸、农产品等5个行业价格指数上涨,钢铁、有色金属、基础化工、纺织等4个行业价格指数下跌。

同比来看,9月份钢铁、有色金属、基础化工、橡胶塑料、建材、纺织等6个行业价格指数下跌,能源、造纸、农产品等3个行业价格指数上涨。

9月份钢铁价格指数为978.63,环比下跌1.42%,同比下跌25.30%。

9月钢材价格震荡运行。一方面,美联储再次大幅加息叠加国内地产下行压力较大,宏观情绪偏弱;另一方面,供应快速回升,旺季需求释放缓慢,钢材出现累库迹象。

钢价在经历8、9月的震荡运行后,进一步释放了悲观情绪,10月钢铁市场的主要影响或要更多地回归基本面,而随着基本面的进一步向好发展,钢价的压力相对减轻,将迎来政策效果修复性的阶段性反弹行情,区域和品种表现加大分化。

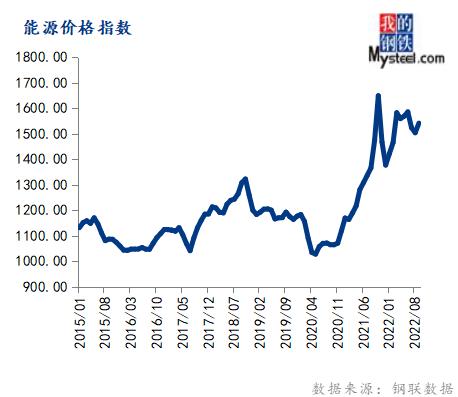

9月份能源价格指数为1541.05,环比上涨2.50%,同比上涨4.58%。

9月山东独立炼厂汽柴油月均价格汽柴均涨,但月内汽油价格呈现先涨后跌趋势,而柴油整体呈现震荡上涨趋势,且月内柴油价格超过汽油,国六92#汽油月均价格为8903元/吨,环比上涨1.83%;国六0#柴油月均价格为8683元/吨,环比上涨7.29%。

10月国际原油市场价格或有上行空间,虽然市场对于经济前景的忧虑持续施压,但乌克兰4州入俄“公投”后地缘风险仍有升温可能,西方制裁无疑也将有增无减,同时天气转冷后欧洲能源供应问题仍无法妥善解决。

回顾9月动力煤市场,一方面,全国气温逐渐转凉,下游电厂迎峰度夏任务已然结束,主产区内蒙和陕西随着降雨天数减少及疫情防控得当,煤矿生产销售陆续恢复正常,市场供应较前期明显增加;另一方面,南方高耗能行业错峰限产告一段落,“金九银十”非电行业迎来传统旺季,非电用煤采购需求释放,叠加9月北方冬储民用煤拉开帷幕,动力煤市场整体供需紧平衡,市场煤价呈现震荡偏强态势。

10月中上旬大秦铁路检修预计将带来每日15万吨的减量,“金九银十”亦是非电终端企业集中复工复产的生产旺季,叠加重大会议召开,预计10月中上旬维持供需紧平衡状态;下旬随着大秦线检修结束和重要会议结束后,安全检查趋向宽松,产能加快释放,下游终端电厂保持长协刚需采购,贸易商捂货情绪不再,届时动力煤市场煤价将震荡偏弱运行。

9月份有色金属价格指数为807.21,环比下跌0.43%,同比下跌11.14%。

9月,六大基本金属价格整体下跌,其中锌价的下跌幅度最大,只有镍价依然坚挺。美联储和欧洲央行加息75个基点,地区经济增长预期下滑,全球经济依然处于逐渐衰退的状态。

国内现货市场上,以全国有色金属现货交易重点城市上海为例,基本金属中,1#电解铜2022年9月末价格62615元/吨,8月末价格62760元/吨;A00电解铝2022年9月末18330元/吨,8月末18420元/吨;1#铅锭2022年9月末14950元/吨,8月末14825元/吨;0#锌锭2022年9月末24815元/吨,8月末25465元/吨;1#锡锭2022年9月末184500元/吨,8月末195500元/吨;1#电解镍2022年9月末193090元/吨,8月末178700元/吨。

宏观方面,LME讨论是否禁止俄罗斯金属,短期内提振有色情绪,但由于尚未有实质性推进,因此预计对价格影响有限。美联储预测显示,今年还将加息100-125个基点,通胀压力依然较大。基本面方面,节后社库预增加,供应紧张局面有所缓解。因此预计节后铜价或震荡下调。

9月份基础化工价格指数为1132.05,环比下跌0.10%,同比下跌0.15%。

9月甲醇市场价格重心上涨,需求好转为主要交易逻辑。上旬内地供应恢复不快以及补库需求支撑其强势上行,中旬随着检修装置的陆续重启与内蒙古久泰新装置的投产预期而转弱。沿海市场全月在卸货、装船不及预期以及去库逻辑的支撑下强势运行,库存屡创低点。

10月,甲醇市场供应或将走高,需求预期变动不大的情况下,预计甲醇生产企业库存或小幅上涨。预计10月甲醇港口库存继续去库,因9月卸货速度太慢,部分余量推迟至10月卸货。

9月份橡胶塑料价格指数为792.48,环比上涨0.89%,同比下跌16.21%。

9月天然橡胶现货呈现先跌后涨走势。9月中上旬国际经济收缩压力依旧较大,大宗商品整体氛围偏空,产出季节性增量趋势明确,国际需求明显走弱,国内下游需求持续疲软,供增需弱的基本面对胶价有所压制,胶价下行。9月中下旬开始,天胶价格止跌反弹,国外原料价格止跌上涨,商品市场整体氛围偏暖,市场心态逐渐增强,月末全乳胶减产传闻持续发酵,海南产区台风天气致使供应端萌生炒作情绪,天胶价格上涨,美元指数走高,人民币贬值,进口胶种人民币市场表现较为强势。

预计10月份天然橡胶价格仍有小幅向上空间,涨后存回落可能。10月份东南亚产区降水有增加趋势,一定程度上影响原料产出。美联储距下次议息会议时间尚早,宏观利空氛围转弱,市场心态较强,美元指数持续增强,国内进口成本增加,现货价格表现坚挺,对天然橡胶市场上行有一定支撑。但当前供应增量趋势明确,节后下游部分工厂有检修计划,国内外需求表现弱势,宏观扰动复杂多变,无明显大幅上涨或下跌驱动。预计10月份天胶有上涨趋势,但上方空间有限,涨后存在回落预期。

9月份建材价格指数为1442.33,环比上涨2.03%,同比下跌9.64%。

9月份,随着高温天气消褪,项目施工进度加快,水泥需求稳步回升,供应方面,多地结束错峰生产、节能限产,供应增加,供需向好,在成本压力下,9月全国水泥价格稳中有升。

展望10月,原材价格上涨,企业成本利润压力大,推涨积极性较强,而需求方面,在“保交楼”、“稳增长”等政策影响下,后期需求仍有上升空间,但能否支撑水泥价格的连续上涨,须看后期需求涨幅,预计10月全国水泥价格震荡上行。

9月份造纸价格指数为961.14,环比上涨0.25%,同比上涨2.02%。

9月中国瓦楞纸及箱板纸价格以持续下行为主。其中,瓦楞纸、箱板纸月均价分别为3528元/吨和4411元/吨,环比分别下跌1.0%和2.2%。主因中秋过后,国内消费低迷、海外订单流失等因素致使下游包装企业订单不足,月内纸企通过降负荷及执行优惠等政策降低库存水平。9月份去库存化速度较上月有所放缓。

隆众预计,国庆假期期间,下游包装企业多休市放假,节后龙头纸企欲拉涨,然多数业者信心不足,“银十”景象依旧难以呈现。10月需求端仍较疲弱,成本端亦难有大幅提升可能,预计10月份瓦楞纸市场主流价格或小幅波动运行。

9月份纺织价格指数为920.26,环比下跌1.01%,同比下跌5.64%。

9月PTA市场价格持续震荡后居高运行,加工费明显改善。上旬当中,原油弱势震荡,然台风影响物流运输及码头,且有供应商合约减半供应,继而有供应商出货限制,现货流通收紧,基差持续走强。中旬期间,新一轮台风影响扩大化,有供应商装置检修集中,保持持续买盘,加剧现货流通趋紧,即便PTA供应边际有增,聚酯亏损加大后买盘情绪不佳,些许带动基差下滑,但市场价格重心居高。下旬期间,加息符合市场预期,俄罗斯动员加紧原油趋紧情绪,短线抑制市场颓势。然聚酯旺季减产利空业者情绪,叠加宏观预期及产业供需趋弱,现货流通稍有宽松,伴随着下游节前补货陆续结束,PTA绝对价格、价差双降,市场步入下行风向。

预计10月市场价格振幅加大。加息依旧利空全球经济幅度,叠加地缘终端延续,然考虑PX依旧偏紧,归于成本端的支撑存在。继而结合棉纺联动性能,市场波动加剧,随着供应回升,供需差收窄,市场持续升势存在抑制。此外后道订单多可持续至10月中旬,电商及外贸订单尚有补单预期,但持续、大幅增量预期不足。预期市场下旬在新装置投放前期,市场存在一定利空有待市场,价格或逐步走软。

9月份农产品价格指数为1717.75,环比上涨1.05%,同比上涨7.94%。

截至9月30日,连盘豆粕主力合约M01报收于4099点,月涨310点,月涨幅8.18%。纵观整个9月连粕走势,基本上都处于稳步上涨的过程,特别是USDA报告公布后,连粕单日大涨5.4%,主要是这阶段的国内基本面显著好于CBOT大豆,一方面人民币汇率不断贬值,期间一度出现10连阳,推升进口大豆成本,令国内进口大豆利润恢复不及预期。另一方面在于9月份国内现货价格极其强势,豆粕期价深度贴水现货,让套保空单力量相对缺失。而国内现货因9-10月份的到船减少,预计供应偏紧的炒作下,国内到船到港处于历史同期低位,且9月面临中秋、国庆双节的提前备货,国内豆粕库存一降再降,加上终端提货加速,多个油厂甚至出现压车等现象,多重利好之下,国内豆粕现货、基差突破历史高位。

10月份连粕M01期价或延续高位震荡局面,一方面在于外盘CBOT大豆或将企稳,同时深度贴水现货价格令期价的下跌动能减少。而从基本面的演绎来看,10月份是进口大豆到港偏少的月份,Musteel农产品数据显示10月大豆到港预估575万吨,高于去年同期的511万吨,但低于5年均值653万吨。如此一来10月份国内大豆将延续去库存态势。而豆粕在本就偏低的库存现状下,10月份库存较难累库,主要原因在于10月表观消费量虽将低于9月,但由于过高的豆粕现货价格令下游渠道库存仍旧不断高,国庆节后归来仍有补库需求,届时对现货价格有所支撑。真正的风险在于经历9月大涨之后,超千元/吨的豆粕基差价格容易让市场参与者恐高,降低市场参与者的积极性,且由于11月大豆到港将大幅回升,将令中下游企业更加容易理性,追高意愿减弱。

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

宏观方面,海外通胀压力较大,美联储货币政策仍有偏紧预期,中长期施压大宗商品价格。需求方面,国内基建投资继续发力,制造业弱复苏,房地产仍在底部运行,10月份国内经济或延续缓慢恢复态势,需求或前高后低。预计10月份大宗商品价格指数或先扬后抑。

|