|

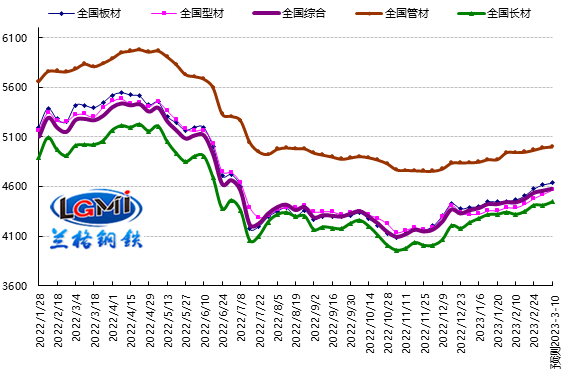

2023年第9周(2023.2.27-3.3)兰格钢铁全国绝对价格指数为4554元,较上周上升0.5%,较去年同期下降13.5%。其中,兰格钢铁长材绝对价格指数为4411元,较上周上升0.1%,较去年同期下降11.9%;兰格钢铁型材绝对价格指数为4523元,较上周上升0.9%,较去年同期下降14.8%;兰格钢铁板材绝对价格指数为4618元,较上周上升0.9%,较去年同期下降14.7%;兰格钢铁管材绝对价格指数为4994元,较上周上升0.5%,较去年同期下降13.6%。

据兰格钢铁网监测数据显示,2023年第9周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡上涨,与上周相比,上涨品种有所减少,持平品种略有增加,下跌品种有所增加。其中28个品种上涨,较上周减少5种;11个品种持平,较上周增加1种;4个品种下跌,较上周增加4种。国内钢铁原料市场震荡盘整,铁矿石价格上涨5-10元,焦炭价格维持平稳,废钢价格稳中下滑10元,钢坯价格上涨10元。

图1 兰格钢铁价格指数变化趋势图

当前,世界百年未有之大变局加速演进,世界进入新的动荡变革期,我国发展进入战略机遇和风险挑战并存、不确定难预料因素增多的时期,依然面临不少深层次矛盾,需求收缩、供给冲击、预期转弱三重压力仍然较大,经济恢复的基础尚不牢固。2月份的官方PMI和财新PMI指数均呈现明显回升的态势,稳经济政策措施效应进一步显现,叠加疫情影响消退等有利因素,企业复工复产、复商复市加快,我国经济全面回升的态势更加明朗。对钢材市场来说,制造行业的率先回升将明显带动制造用钢需求的有效回归,同时随着各地重大项目的加快推进将会带动建筑用钢需求的释放。

短期来看,随着稳增长政策效应的逐步显现,制造企业复工复产在先,重大项目开工及施工在后,国内钢材市场需求将呈现制造用钢需求领先,建筑用钢需求渐暖的局面。从供给端来看,由于旺季需求回暖的预期和钢价的震荡上涨,钢厂的利润得到持续改善,生产积极性也持续增强,供给端将呈现小幅回升的态势。从需求端来看,下游终端采购需求呈现逐渐回暖之势,但钢价的上涨也制约了成交的放量。从成本端来看,由于原料价格的高位震荡,使得短期钢市的成本支撑依然保持韧性。据兰格钢铁周价格预测模型测算,下周(2023.3.6-3.10)国内钢材市场将呈现震荡探涨的行情,但不排除由于成交情况所带来的调整风险。

关注市场因素

宏观经济:

【PMI】2月份综合PMI产出指数为56.4% 环比上升3.5个百分点

【PMI】2月份中国制造业采购经理指数为52.6%

环比上升2.5个百分点

【PMI】2月份中国非制造业商务活动指数为56.3%

环比上升1.9个百分点

【PMI】2月份财新中国制造业采购经理指数为51.6% 环比上升2.4个百分点

【PMI】2月份财新中国通用服务业经营活动指数为55.0% 环比上升2.1个百分点

【物流景气】2月份中国物流业景气指数为50.1% 环比回升5.4个百分点

【物流仓储】2月份中国仓储指数为56.3% 环比上升13.1个百分点

【政府债券】1月份全国发行地方政府债券6435亿元

下游需求:

【汽车行业】2月份重卡市场销量6.8万辆 同比增长15%

【交通投资】2022年全国交通运输固定资产投资3.8万亿元 同比增长6%

|