|

『简要:

3月份,国内钢材市场受到了国内外多重因素的影响,呈现冲高回落行情。铁矿石均价上涨、焦炭均价持平,月度成本支撑力度保持一定韧性;4月份,国内钢铁市场将围绕着“供需释放力度”进行博弈,预计4月份供给端仍呈现增长态势,而需求端释放空间有限。兰格&腾景钢铁大数据AI辅助决策系统预测,4月份国内钢材市场将呈现震荡运行的行情,整体涨跌幅度不大。』

一、三月份国内钢铁市场冲高回落

3月份,国内钢材市场受到了国内外多重因素的影响,上半月受到宏观政策强预期的引领以及相对高成本的支撑,呈现震荡上涨的行情;下半月受到供给快速回升、需求释放力度不及预期和外部风险外溢的影响,呈现震荡调整的行情;月末随着风险的不断释放,市场企稳反弹。

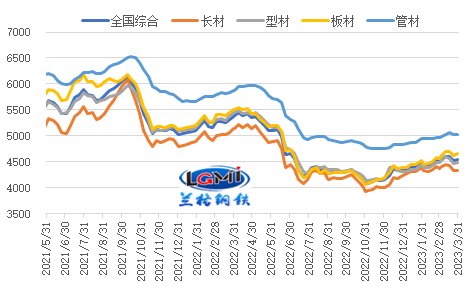

据兰格钢铁网监测数据显示,截至3月底,兰格钢铁全国钢材综合价格为4542元/吨,较上月末上涨28元/吨,环比涨幅为0.6%,年同比下跌15.4%。其中,长材价格为4339元/吨,较上月末下跌35元/吨,跌幅0.8%,年同比下跌15.4%;板材价格为4658元/吨,较上月末上涨87元/吨,涨幅1.9%,年同比下跌15.3%;型材价格指数为4498元/吨,较上月末上涨11元/吨,涨幅为0.2%,年同比下跌17.6%;管材价格为5027元/吨,较上月末上涨50元/吨,涨幅为1.0%,年同比下跌14.4%(详见图1)。

从月度均值来看,亦呈现上移趋势,据兰格钢铁网监测数据显示,3月份,兰格钢铁全国钢材综合价格均值为4574元/吨,较上月上涨108元/吨,环比涨幅为2.4%,年同比下跌13.6%。

图1 兰格钢铁价格指数(LGMI)走势图

分品种来看,兰格钢铁网监测的8大钢材品种10大城市均价显示,3月底,各品种价格与上月底相比,高线、三级螺纹钢有所下跌,其他品种以涨为主,其中,中厚板涨幅最大,为3.0%;而焊管涨幅最小,为0.5%;其他品种涨幅在1.5-2.0%之间(详见表1)。

表1 10大城市8大钢材品种价格涨跌情况表(单位:元/吨,%)

二、钢铁行业供给分析

1、钢铁生产环比、同比回升

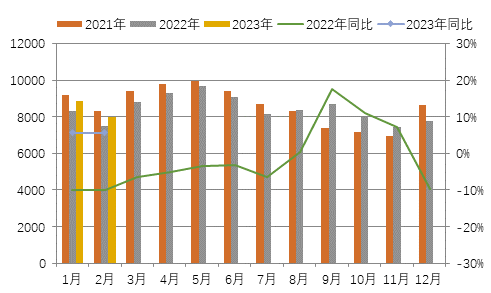

2023年开年以来,受到宏观经济企稳回升强预期的带动以及原料成本相对高位的强支撑,国内钢材市场呈现震荡上涨的行情,钢厂的利润空间持续改善,产能释放力度相应增强,生铁、粗钢和钢材产量均呈现同比增长态势。据国家统计局数据显示,2023年1-2月,我国生铁产量14426万吨,同比增长7.3%;我国粗钢产量16870万吨,同比增长5.6%(详见图2);钢材产量20623万吨,同比增长3.6%。

图2 全国粗钢产量及同比(万吨,%)

3月份以来,在宏观政策利好不断落地见效、相对高位成本支撑以及需求淡季转向旺季及海外银行风险外溢共同影响下,国内钢材市场呈现了冲高回落的行情,钢厂的利润空间伴随钢价和成本变化得到了改善,部分成品材小幅盈利,钢厂的生产积极性不断增强。据兰格钢铁网调研数据显示,3月份全国百家中小钢企高炉开工率的均值为79.4%,较2月份上升2.0个百分点,较1月份上升3.0个百分点。

从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业产量在3月上中旬保持相对高位运行态势。据中国钢铁工业协会统计数据显示,3月上中旬重点钢企粗钢日均产量220.3万吨,环比上升6.0%,同比上升9.9%。

目前国内钢材市场已经从淡季转向了旺季,制造行业的率先回升将明显带动制造用钢需求的有效回归,同时随着各地重大项目的加快推进将会带动建筑用钢需求的释放。钢材的社会库存已经进入了全面下降的局面,钢企利润有一定修复,有效增强钢铁生产企业的积极性,预计3、4月份国内钢铁产量仍存上冲的动力,据兰格钢铁研究中心估算,3月份全国粗钢日产将维持在290万吨左右的水平,4月份或升至300万吨左右。

2、钢材社会库存持续下降

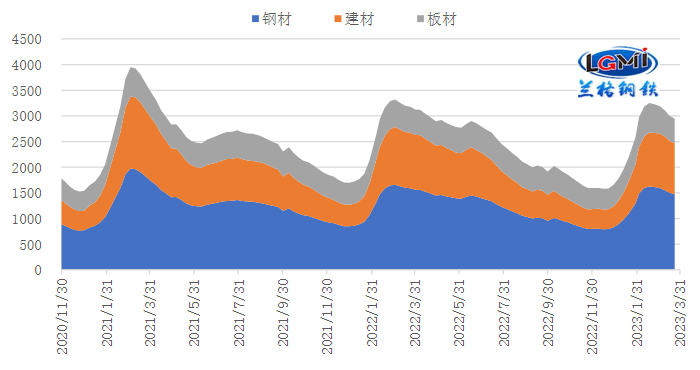

2023年3月份,钢材社会库存持续下降,库存水平明显低于上月同期,且与上年同期相比,降速加快。据兰格钢铁网监测数据显示,截至3月底,兰格钢铁网统计的29个重点城市钢材社会库存为1471.6万吨,月环比下降8.8%,年同比下降7.3%。其中,建材社会库存为996.7万吨,月环比下降5.4%,年同比下降8.1%;板材社会库存为475.0万吨,月环比下降15.1%,年同比下降5.7%(详见图3)。3月份以来,国内钢材社会库存呈现明显加快特征,预计4月份钢材社会库存进一步下降,但降速的快慢将取决于需求及产能释放力度。

图3 国内每周钢材社会库存走势图

三、钢铁行业成本分析:原料价格冲高回落 月均成本变化不大

3月份以来,澳洲铁矿石市场供应和发运量小幅增加,但到港量有所减少,在国内钢企生产积极性明显提升下,钢厂采购需求增加,港口库存持续回落;矿价在需求带动下震荡上行,下半月受外围金融风险拖累及保供稳价影响黑色系整体下行,月末有所企稳反弹。据兰格钢铁网监测数据显示,3月份,唐山地区66%品位干基铁精粉均价为1079元/吨,较上月上涨36元/吨,涨幅为3.5%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为909元/吨,较上月上涨27元/吨,涨幅为3.1%。

焦炭方面,3月份以来,焦炭价格仍保持稳定。据兰格钢铁网监测数据显示,3月份唐山地区二级冶金焦均价为2550元/吨,与上月持平。

在进口铁矿石均价上升、焦炭均价带动下,成本平均水平仍保持韧性。兰格钢铁研究中心成本监测数据显示,使用3月份购买的原燃料生产测算的兰格生铁成本指数为146.0,较上月同期上升0.1%;但因废钢价格的小幅下行,普碳方坯不含税平均成本较上月同期略减少2元/吨。。

四、钢铁行业需求分析

1、出口需求:价格优势持续显现 钢材出口仍有望同比增长

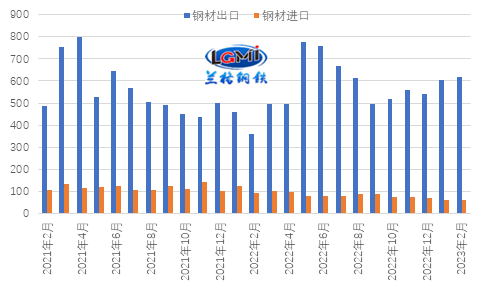

2023年1-2月份我国钢材出口呈现同比明显增长态势。海关总署发布数据显示,钢材出口方面,2023年1-2月份,我国出口钢材1219万吨,同比增长49%;1-2月,我国进口钢材123.1万吨,同比下降44.2%(详见图4)。

图4 钢材进出口量(万吨)

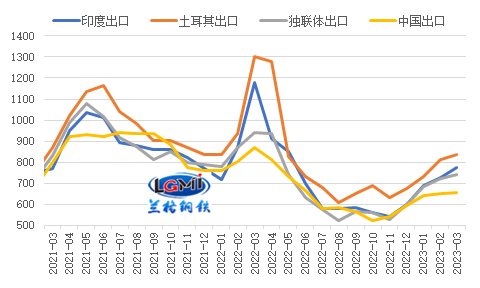

3月份海外出口价格继续明显上调,而我国钢材出口报价上调幅度相对趋缓,我国钢材出口报价优势进一步增强。兰格钢铁网监测数据显示,截至3月底,印度、土耳其、独联体热轧卷板出口报价(FOB)分别为775美元/吨、835美元/吨和740美元/吨,分别较上月底上涨50美元/吨、25美元/吨和20美元/吨;中国热轧卷板出口报价(FOB)为655美元/吨,较上月底上涨5美元/吨。目前我国热卷出口报价较印度、土耳其、独联体分别低115美元/吨、175美元/吨和80美元/吨,出口价格优势明显(详见图5)。

图5 钢材出口价格对比(美元/吨)

我国钢材出口已呈现连续10个月保持同比上升态势。当前,我国钢材出口价格优势逐步增强,在海外钢铁供给仍然偏弱的情况下,我国钢材出口订单指数呈现回升态势。兰格钢铁研究中心预计后期我国钢材出口量有望保持600万吨左右的高位,因此预计3、4月份钢材出口量仍将保持同比增长态势。

2、国内建筑需求:建筑钢材需求将逐步回暖

2023年1-2月份,固定资产投资累计增速有所回升,较上月回升0.4个百分点,至5.5%。分领域看,1-2月份,基础设施投资(不含电力)同比增长9.0%,较上月回落0.4百分点,淡季施工放缓影响增速水平;制造业投资同比增长8.1%,增速较上月回落1.0个百分点;房地产开发投资同比继续回落,同比下降5.7%,降速较上月收窄4.3个百分点,继续呈现基建投资持续发力、制造业投资保持韧性、房地产投资依然承压的结构性分化特征,但房地产企稳迹象显现。

3月份,随着各地天气转暖,稳增长各项政策发力下,建筑工程建设加快推进,带动基建投资、制造业投资仍有望进一步增长,同时地产投资有降速收窄趋势,建筑钢材需求有效释放。兰格钢铁网统计的3月份13个重点城市建筑钢材日均成交量为15.1万吨,较上月(10.5万吨)增加4.6万吨。

地方政府债券资金继续成为基础设施投资的重要资金来源。2023年我国将继续实施积极财政政策,计划新增地方专项债券发行规模3.8万亿元,较上年增加1500亿元;专项债是基建投资最重要的支撑之一。数据显示,截至3月29日,年内新增专项债发行规模约达11989.63亿元,超过万亿元关口,占全年限额(38000亿元)超31%左右。4月份,稳增长各项政策发力下,各地建筑工程复工将加快推进,预计建筑钢材需求将有所放量。

3、国内制造业需求:制造业用钢需求平稳释放

2023年1-2月份制造业方面表现有所加快。国家统计局数据显示,1-2月份,制造业规模以上工业增加值同比增速为2.1%,较上月提升1.9个百分点。兰格钢铁研究中心监测的15项主要用钢产品产量数据中,1-2月份同比呈现增长的产品由上月的3项增加到5项,反映部分制造业需求有所增强。

3月份,随着工业生产继续恢复,中厚板出货量有所增加。兰格钢铁网统计的3月份全国15个重点城市105家重点流通企业中厚板日均出货量为6.7万吨,较上月(6.3万吨)增加0.4万吨;较上年同期增加1.9万吨。

考虑到全球经济的共振性以及我国工业生产表现尚可,3月份制造业PMI或再次好于预期。在稳增长政策下内需企稳,制造业景气回升有望带动4月份我国板材需求平稳释放。

五、四月份国内钢铁市场预测

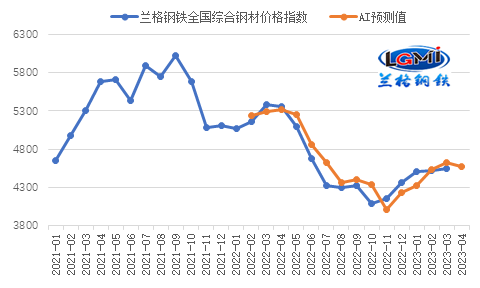

图6 兰格|腾景钢铁综合价格指数AI预测(元/吨)

从国外环境来看,受制于地缘政治冲突影响,全球产业链和供应链稳定性仍不牢固。发达经济体刺激政策的退出对全球投资和贸易影响将继续发酵。

从国内环境来看,今年以来,随着疫情防控较快平稳转段,稳经济政策的效果持续显现,生产需求回升向好,消费需求加快改善,市场活力逐步增强,制造投资略显承压,基建投资季节性减弱,房地产投资逐步改善,经济运行整体呈现企稳回升的态势。

综合来看,4月份,国内钢市将呈现“前有经济增长预期拉动,中有终端需求释放依然可期,后有供给快速释放的压力,外有金融风险发酵的扰动”的格局。市场将围绕着“供需释放力度”进行博弈,预计4月份供给端仍呈现增长态势,而需求端释放空间有限。兰格&腾景钢铁大数据AI辅助决策系统预测,4月份国内钢材市场将呈现震荡运行的行情,整体涨跌幅度不大(详见图6)。

|