|

宏观数据:

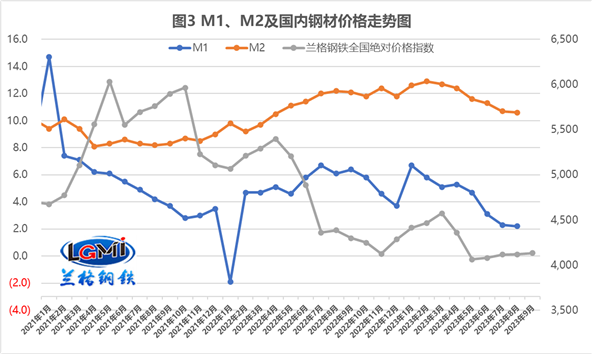

据中国人民银行统计数据显示,2023年8月末,广义货币(M2)余额286.93万亿元,同比增长10.6%,增速分别比上月末和上年同期低0.1个和1.6个百分点。狭义货币(M1)余额67.96万亿元,同比增长2.2%,增速分别比上月末和上年同期低0.1个和3.9个百分点。8月份人民币贷款增加1.36万亿元,同比多增868亿元;8月份社会融资规模增量为3.12万亿元,比上年同期多6316亿元。

兰格点评:

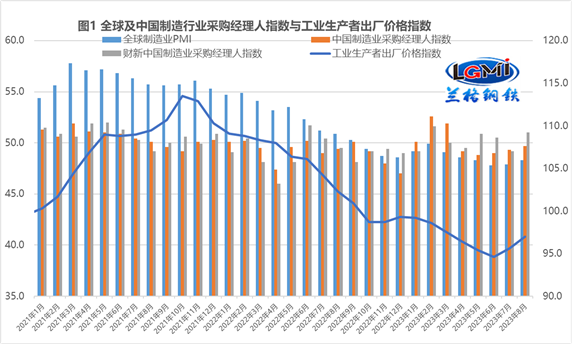

8月份,受部分工业品需求改善、国际原油价格上涨等因素影响,工业生产者出厂价格指数同比下降3.0%,同比降幅较上月收窄1.4个百分点;环比上涨0.2%,由降转涨;工业生产者购进价格指数同比下降4.6%,同比降幅较上月收窄1.5个百分点;环比上涨0.2%,由降转涨(详见图1)。对于国内制造企业来说,随着政策“组合拳”的不断落地,制造企业的需求持续改善,但企业依然受制于原料价格相对高位,企业效益改善有限,制造用钢需求释放力度也受到了一定的制约。

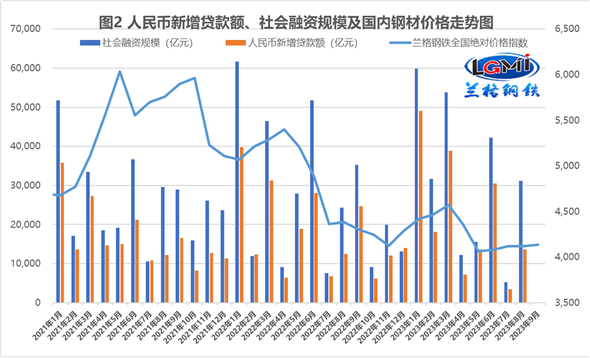

从8月份金融数据来看,信贷和社融再次回到了“暴增”模式,8月份人民币新增贷款额同比略有多增,环比暴增近三倍;社会融资规模增量同比有所多增,环比暴增近五倍(详见图2);狭义货币(M1)同比增速略有下滑,广义货币(M2)同比增速基本企稳(详见图3)。从贷款端来看,8月份企业的短期贷款略有减少,而中长期贷款明显增加,表明企业的信心持续增强;而居民的短期贷款和中长期贷款均有所增加,反映居民的信心开始转强。而从社融端来看,8月份社会融资规模增量为3.12万亿元,比上年同期多6316亿元;其中,对实体经济发放的人民币贷款增加1.34万亿元,同比少增102亿元,企业债券净融资和政府债券净融资持续好转,政府债券净融资依然是社会融资规模增量的主力军,表明在政策“组合拳”不断落地的过程中,政府信贷依然强于企业信贷。

今年以来,面对复杂严峻的国际形势,国家不断加大宏观政策支持力度,延续、优化了一批阶段性税费优惠政策,研究出台了一批针对性强的新措施,并且积极谋划了一批储备政策,在货币政策、财政政策、扩大内需与地产政策等方面出台了一系列宏观政策“组合拳”。

从扩大交通有效投资到加大对绿色低碳工程建设的支持力度,从延续实施上市公司股权激励有关个人所得税政策到全面落实对小微企业的精准税费优惠政策,从加快推进多式联运“一单制”“一箱制”发展到合理增加对消费者购买汽车、家电、家居等产品的消费信贷支持,从环境基础设施建设水平提升行动到新产业标准化领航工程实施方案,从证券交易印花税减半征收到调降融资保证金比例,从印发第一批前沿材料产业化重点发展指导目录到制造业技术创新体系建设和应用实施意见发布,从布局建设现代流通战略支点城市到加快推进工业母机高质量发展,从建材行业稳增长工作方案到钢铁行业稳增长工作方案,从而推动经济实现质的有效提升和量的合理增长。尤其是对于钢铁行业下游需求至关重要的房地产行业也有“特别关注”,8月底,央行出台了调整存量住房贷款利率、降低最低首付比例、“认房不认贷”等方面实质性利好举措,同时充分运用“因城施策”工具箱,目前已经有超30个城市官宣全面执行“认房不认贷”,同时部分强二线城市开始取消限购政策,也有部分城市全面执行降低最低首付比例的政策,随着这些政策措施的实施将促进房地产市场平稳回升。随着“组合拳”各项政策效果不断显现,国内经济将保持稳定向好态势,同时由于传统施工旺季到来,下游需求也将随之而来。

目前来看,国内钢材市场已经走出淡季迈入旺季,由于季节性因素的消退和资金到位情况的好转,国内基建项目开工和施工进度也将在“金九”传统旺季呈现明显回暖态势;房建市场将在政策利好的带动下呈现信心好转,但短期改善效果依然相对有限;而制造用钢需求将在需求持续改善与效益有限好转的影响下,呈现温和释放的态势。同时由于信贷和社融的“暴增”,对于市场的支撑作用明显,同时也形成了政府信贷在前引领,企业信贷持续好转,居民信贷开始转强的局面,这将托起“金九”旺季的钢需释放。(兰格钢铁研究中心,葛昕,转载请注明出处)

|