|

概述

凛冬已至,2023年已接近尾声。“金九银十”传统旺季已经结束,西北热卷市场表现并未达到预期。目前市场心态偏谨慎,下游多以按需补库为主,囤货意愿不佳,加之天气转冷导致部分下游工厂停工,需求持续收缩,季节因素对西北热卷市场的影响较大,市场成交基本偏弱。

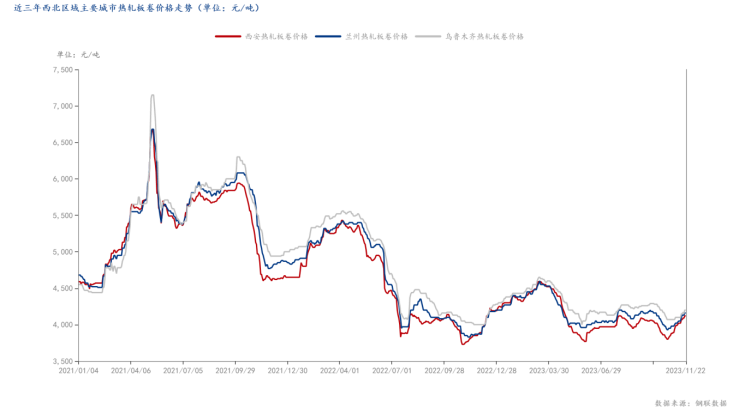

一、近几年西北区域价格方面分析

近三年以来,西北热轧板卷市场价格呈现涨后回落的趋势。截至11月22日,西安热轧板卷价格为4120元/吨,兰州热轧板卷价格为4160元/吨,乌鲁木齐热轧板卷价格为4200元/吨,区域价差正在逐步缩小。从今年第四季度来看,西北区域热轧板卷十月价格持续走低,在十月末触底反弹。伴随国家各类利好政策的发布,如增发国债、降息等,带动现货资源价格拉涨,市场信心得到提振,悲观情绪有所修复。但终端采购仍以刚需为主,对高价资源认可度不高,市场仍旧处于不温不火的状态。

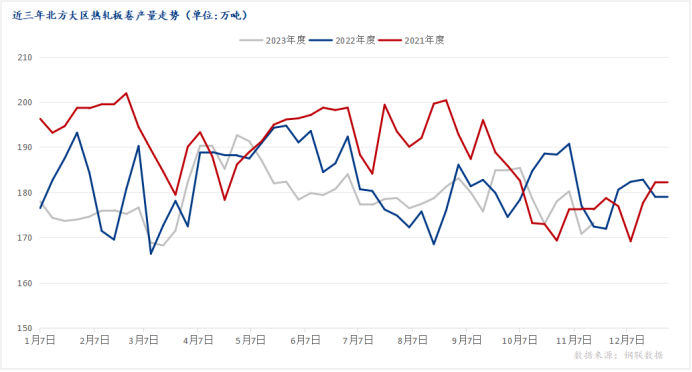

二、近几年供应端情况分析

2023年全年北方大区热轧板卷的产量维持在168.24-192.64万吨区间,相较于2021和2022年而言,产量处于低位状态。疫情过后市场活力并未完全恢复,热卷供应不及预期。由于季节性原因,进入消费淡季过后库存压力或将逐步显现,近期西北地区钢厂生产积极性偏弱,一些钢厂检修政策改善部分供需矛盾,市场供应量减少。

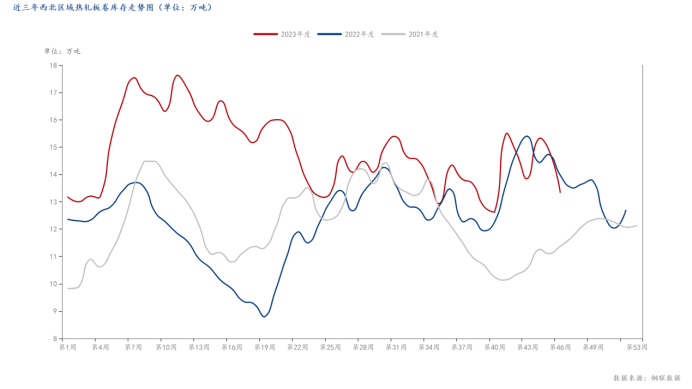

三、近几年西北区域库存情况分析

据Mysteel调研,截至目前西北区域热轧板卷重点城市社会库存约为13.89万吨,较上周增0.56万吨,较去年同期增加1.19万吨。这一数据基本接近春节后的库存峰值,虽然存在供应端淡季检修及产能调整等情况,缓解供需矛盾,但是四季度的库存去化仍是难题,所以市场多数商家心态也较弱多数愿意低价出货降库,降低风险。

四、2023年下游需求情况分析

4季度消费或将进入季节性转弱的趋势,供需平衡为基本面核心。从订单数据方面来看,根据国家统计局数据显示,2023年10月中国汽车产量277.9万辆,同比增长8.5%;1-10月累计产量2366.3万辆,同比增长4.9%。目前行业终端继续出台优惠活动,燃油车和新能源车均铆足了劲发力,刺激部分消费者购车意愿,年底是汽车销售的黄金时间段,第四季度汽车销量有望继续增增,进而带动钢材需求。

2023年10月中国空调产量1373万台,同比下降0.5%;1-10月累计产量20738.5万台,同比增长12.4%。家电市场上半年由于今年高温天气集中爆发期提前,整个市场的消费者购买需求在2023上半年已经得到了很大释放,因此7、8月呈现月环比增速放缓的态势,并且7、8月作为家电行业的淡季,零售及排产回落需要理性看待。

五、冬储意愿分析

考虑到西北地区冬歇期较长,若市场维持高位震荡,今年冬储形式不容乐观。目前西北大区大部分贸易及下游加工企业还处于观望状态,未达到理想价位,也有部分下游明确表示不做冬储,避免库存压力过大。大部分贸易商库存已比往年同期减少10%-20%左右,虽有宏观情绪提振与资金状况改善,但受季节性影响,后续需求或呈边际下滑趋势。

总结

目前,西北区域热轧板卷价格整体呈现的窄幅震荡调整的趋势,受资源供应减少影响,现货价格相对稳定,下游贸易多维持稳价出货,降低库存为主的经营策略。“金九银十”传统旺季并未对西北区域现实需求产生明显影响,下游需求仍呈现不温不火的状态,终端企业多低价补库,维持生产为主。综合来看,西北区域不具备冬储优势,市场心态仍偏谨慎,对后期涨市并不看好,如后期无明确宏观利好消息带动,现货价格或将震荡趋弱运行。

|