|

概述:时至年末,从时间节点上来看,现在已经步入了冬储时节。但目前来看,市场对于冬储的热情并不高涨;价格面,自10月底以来价格呈现震荡上行趋势,价格高位,叠加近期原料端依旧强势,贸易商对后期价格并没有信心,今年暂无冬储的打算。成交面,东北地区进入季节性淡季,下游终端处于半停滞状态,成交难以放量。近期钢材自11月以来呈现淡季反弹的趋势,但全年钢价重心仍震荡下移,那2024年价格将如何运行?下边笔者从这几个方面进行分析:

一、2023年市场回顾

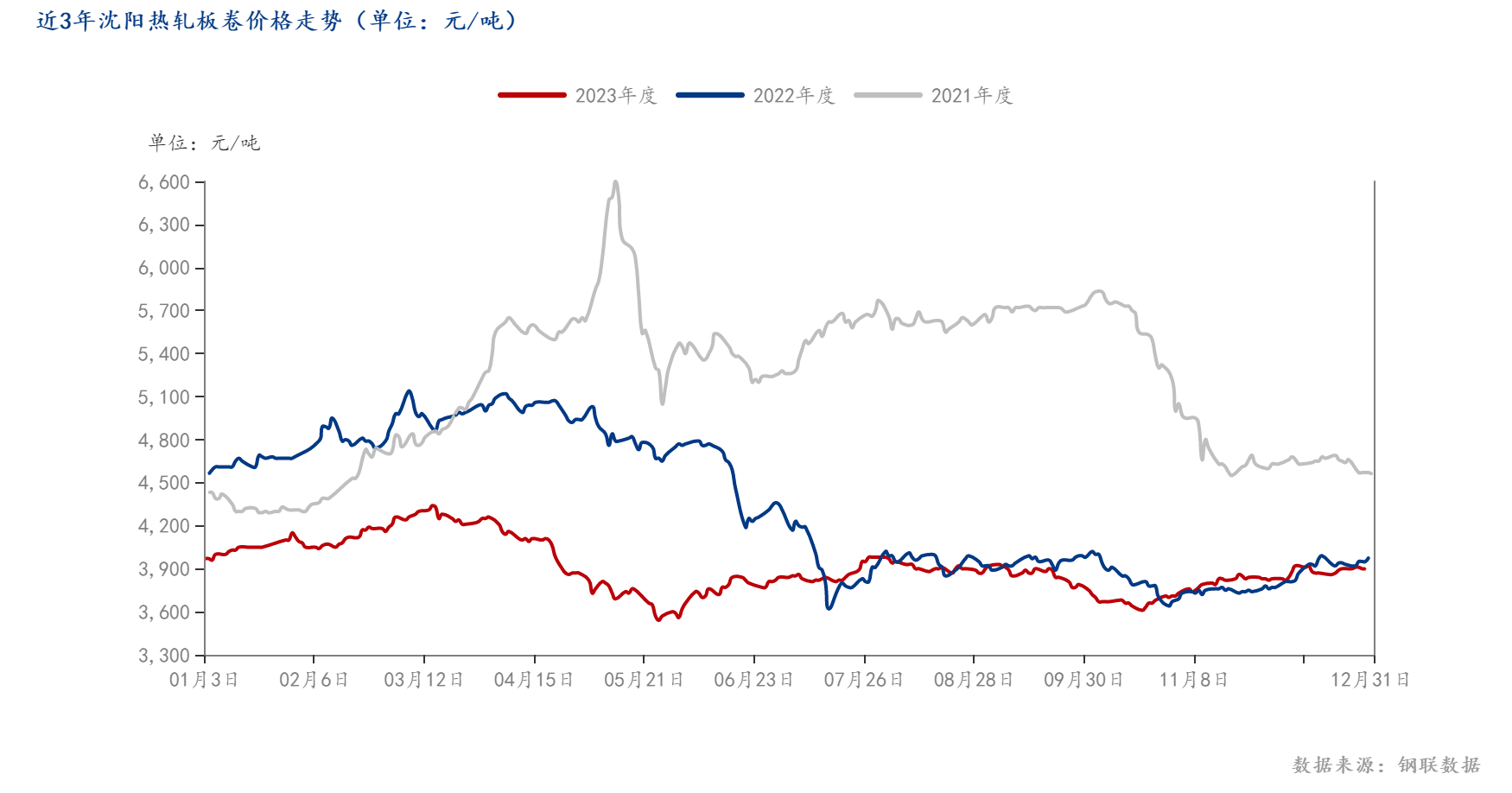

(一)2023年市场价格重心下移

第一季度:1月份受到市场强预期的影响,价格整体趋强调整,价格最高点为4150元/吨,较低点相差190元/吨;2月初钢材价格的走弱,主要围绕着宏观预期打压,以及动力煤价格持续下跌带动煤炭板块走弱,造成的成本端的松动,引发的一波调整,但随着宏观情绪阶段释放之后,原料价格企稳回升,悲观情绪有所缓解;3月初,东北天气逐步回暖,下游开工逐步增加,需求持续放量,对市场形成强势带动,价格不断上涨;但随着进入三月中下旬,工地多数已经处于开工状态,后续新增开工项目较少,需求增量有限,对市场支撑力度不足。加之海外风险事件频发,价格随之下行,“金三”预期落空。

第二季度:4月、5月在强预期背景下,下游开工情况并不乐观,市场成交表现萎靡,房企开工情况受限于资金链短缺,商户避险情绪较重,投机需求下滑明显,东北热轧板卷价格以跌势为主。6月份钢市迎来了政策性利好,期货震荡上行,原料价格上涨,钢厂利润修复,市场心态回暖,但在淡季效应下终端需求仍不明朗,终要回归强预期与弱现实之间的博弈。

第三、四季度:第三季度价格经过一二季度的调整后,市场整体呈现谨慎操作,供大于求的局面。终端需求落至低点,支撑力度弱,价格一直维持窄幅震荡的运行趋势。经过市场的沉淀,迎来了“金九银十”,但并没有走出传统消费旺季的行情,整体呈现震荡偏弱运行的态势。四季度增发2023年国债1万亿元以及房地产政策不断放宽,受利好政策刺激,市场心态有所提振,期货顺势上涨,叠加原料端价格强势,整体钢材成本处于高位,后期价格涨跌两难。

(二)2023年基本面情况回顾

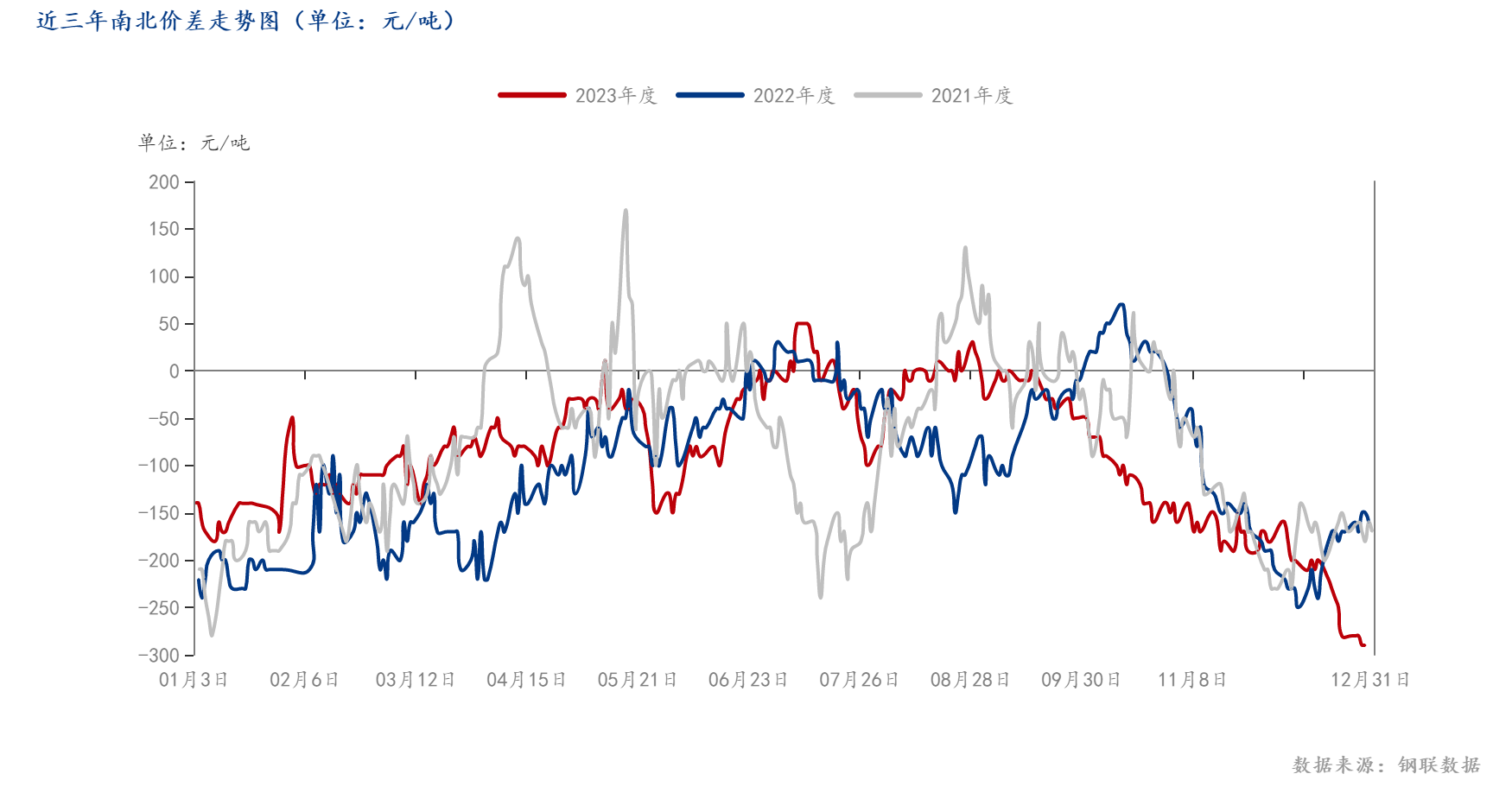

1.价差逐步扩大 北材南下尚可

2023年南北价差呈现倒“V”走势,先收窄再拉开,上半年因东北市场资源结构现状不佳,钢厂投放普碳资源比例较少,品种钢占比较大,以致于沈阳市场普碳资源持续减少,部分规格出现加价现象,导致南北价差缩小甚至持平。从10月份开始,东北天气逐步转冷,进入季节性传统淡季,下游需求收缩,价格上涨动力不足,南方价格坚挺,价差逐步扩大,北材南下资源尚可。

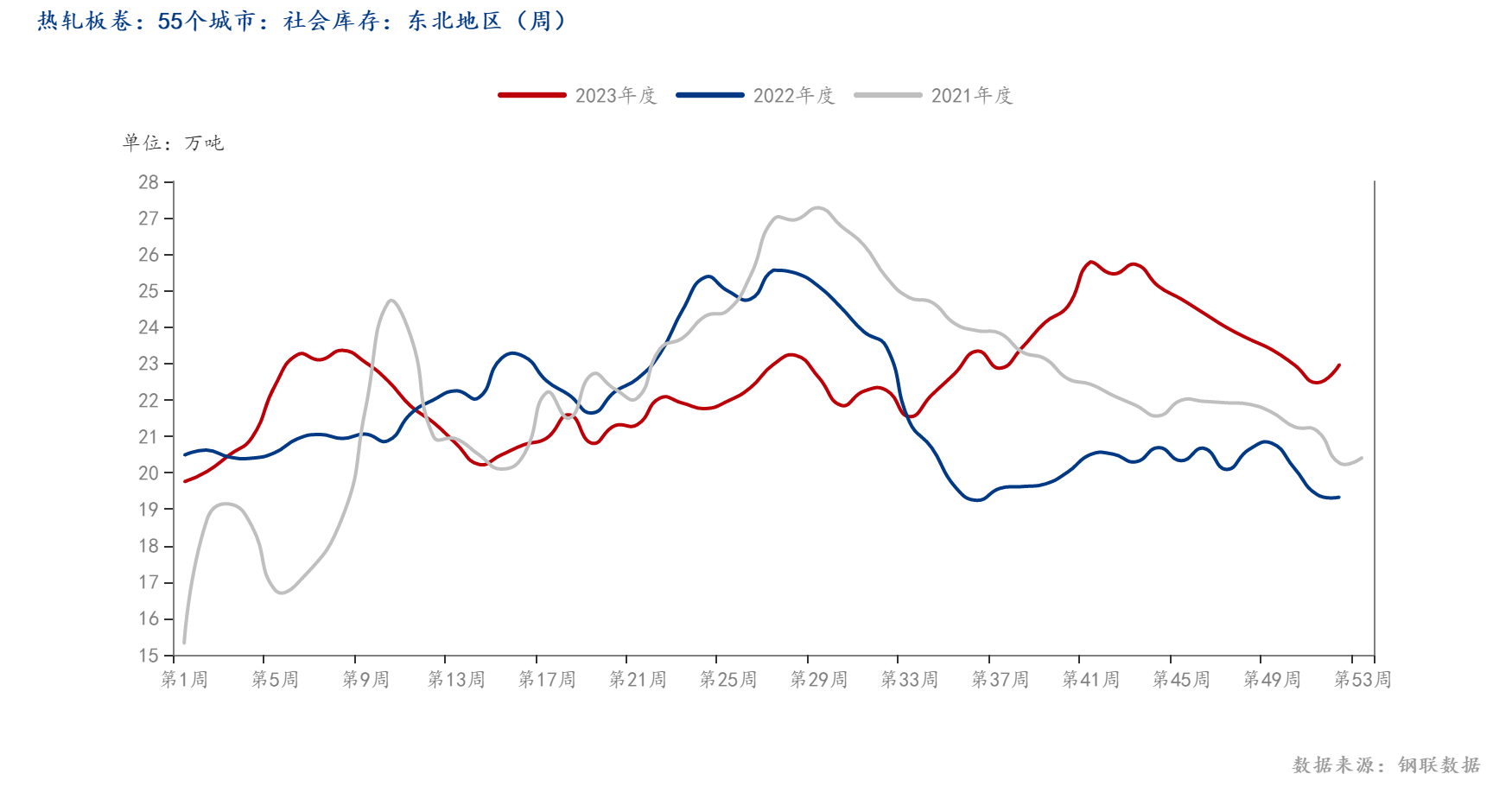

2.近三年库存高位 压力较大

据Mysteel最新数据显示,截止2023年12月28日统计东北地区热轧板卷样本库存为22.98万吨,周环比增加0.51万吨,同比增加3.65万吨,增幅16%,且为近三年库存较高水平,现阶段库存压力较大。加之近期市场需求持续低迷,即使近期热卷期货上行,成交也难有较大起色。今日钢厂无检修计划,短期内库存仍将持续高位,后期还需关注市场库存变化情况。

二、2024年市场展望

宏观方面:中共中央政治局12月8日召开会议,分析研究2024年经济工作会议指出,明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。十四届全国人大二次会议将于2024年3月5日在北京召开;全国财政工作会议指出,2024年继续实施积极的财政政策,适度加力、提质增效;近日,中共沈阳市第十四届委员会第五次全体会议审议通过了《沈阳市全面振兴新突破三年行动方案(2023―2025年)》。从宏观经济层面来看,2024年利好政策陆续推出,对明年一季度经济运行多持乐观态度。

供需方面:近期钢材价格连续反弹,钢厂维持高位生产,短期供给端表现强劲。但市场需求依旧低迷。目前仍以降库为主,生产订单尚可。由于东北进入冬季,雨雪天气增多,下游项目施工进度基本停滞,终端采购节奏逐渐减缓。加之当前房地产表现依旧低迷,市场对于后续的利好政策更加期待,钢材整体需求将放缓或边际收窄。

心态方面:目前东北市场各家商户库存基本保持正常偏低状态,但年关将至,消费逐步减弱,库存或将逐步累积,各家保持出货为主,但目前成本端尚有一定支撑,客户认为后期价格或将处于涨跌两难局面,对后期市场持谨慎观望态度。

综合来看,预计明年东北热轧板卷价格或将先扬后抑运行。

|