新闻中心

|

| 电话:0531-58090893 |

| 手机:15552520396(微信同号) |

| QQ:2812911933 |

| 公司地址:济南市槐荫区西客站齐州路2066号善信大厦12层1205室 |

| 邮箱:sdhqtg@sina.com |

|

新闻中心

恒强特钢 > 新闻中心

| 熵研咨询:短期驱动力相对平稳,预计下周偏强震荡为主 |

【2025/12/22 9:33:52】 【作者/来源:本站整理】

【阅读:168次】 |

|

上期(20251213-1220),螺纹指数运行区间略弱于周报预估的3020-3090(实际为3036-3134),铁矿指数运行区间基本符合周报预估的740-780(实际为752-786)。

本期,依据周四钢联公布的黑色系分品种库存、产量及需求等数据评估的各品种库存周期来看,螺纹、热卷、线材为去库周期,五大品种中板、冷轧为累库周期,且钢坯、带钢也为累库周期;原料方面,铁矿为弱累库周期,而焦炭转为弱去库周期。整体而言,成材库存周期继续好转,整体仍体现为建材供需好于热卷;原料库存周期均偏弱。

表1 熵研.黑色系全产业链库存周期评估(20251214)

[特别说明:表中结论来自熵研库存周期模型,为剔除季节性库存变化影响而得出的库存边际变化值,若当下库存压力小于往年同期则为去库周期,反之则为累库周期。

数据来源:上海钢联、熵研咨询

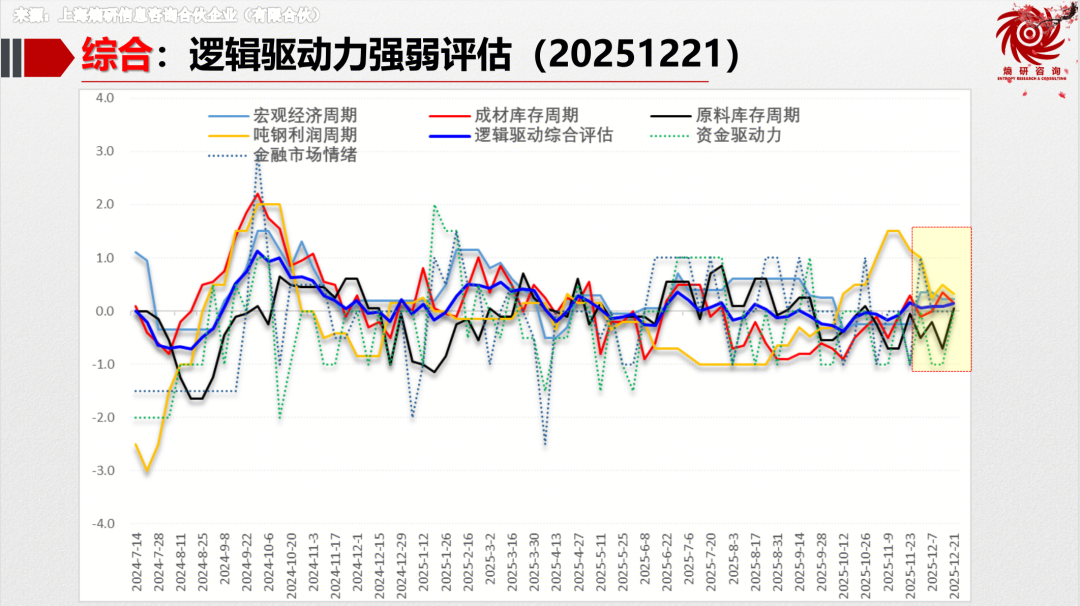

从本期驱动力评估来看,成材驱动基本维持,且为正值【即库存压力继续缓解,建材压力小于板材】,原料驱动边际好转,且2个月来首次转正【即原料支撑力明显增强】;宏观经济周期驱动力基本维持【金融市场情绪平稳,股市区间震荡偏强,对黑色系品种影响偏中性】;资金驱动方向相对偏多,具体看来,本周螺纹、热卷多空持续减仓离场为主,铁矿为多头增仓、空头减仓,双焦空头资金离场。

综合来看,本周黑色系品种期现货价格总体偏强,成材及原料皆企稳反弹。从宏观金融驱动来看,本周市场相对稳定,股市价格区间震荡偏强,对黑色系品种影响偏中性。产业方面,本周成材库存周期较前一周基本维持,螺纹、热卷仍是去库周期,中板、冷轧为累库周期,原料端显示供需压力有所好转,成本上移,吨钢利润变化小幅回升。本周表现整体基本符合上周提及的“预计下周先继续弱势调整后探底企稳”的结论。预计下周偏强震荡为主!

图1 熵研.黑色系全产业链逻辑驱动力强弱评估

数据来源:上海钢联、熵研咨询

特别说明:上述熵研驱动力评估模型是基于产业供需及成本利润数据、市场情绪、宏观逻辑及预期等因素依据相关权重计算得出的,属于相对客观的理性分析结果。从以往数据来看,对大级别的黑色系行情转折有1-2周的提前预判功能,但实际应用中还需结合更多数据、逻辑、技术分析等因素来综合判断,这样才会更为精准。

|

|

|

|

|