|

为及时了解各地区、各行业企业春节后的运行状况,更好分析研判我国经济形势动态,2026年2月24日至27日,国务院发展研究中心宏观经济研究部联合上海钢联开展了“2026年春节后企业生产经营问卷调查”。

2026年是十五五开局之年,新一轮科技革命和产业变革深入发展,全球科技创新将迎来多点突破、交叉融合的多方面趋势性变化。本次调研从订单情况、资金情况、生产销售、产品出口、技术创新等方面进行了全方位的调研,得到了行业的积极反馈。截止2月27日,我们搜集到了近万家企业反馈,其中涉及钢铁行业企业的调研4528份,具体情况如下:

调研说明:

1、调研方式:线上问卷调研;

2、调研时间:2月24日至2月27日;

3、调研收集样本:收集到钢铁行业有效反馈有4528份,其中生产制造类1393家,贸易流通类2591家,工程建筑类327家,仓储物流类102家,金融投资类61家,其他类型54家。

核心观点:

1、2025年调研企业经营情况较上一年有一定改善。受访企业中,生产经营好于上一年的企业占比23.96%,较上一年回升10个百分点;50.13%的企业表示2025年经营基本持平,较去年回升了8个百分点;25.91%的企业经营差于去年、占比下降了18个百分点。

2、2026年一季度行业企业的订单总量呈现相对稳定或者小幅回升的状态,而工程建筑类型企业则面临订单不足的局面,这也说明工程建筑类企业施工仍可能有进一步下降的风险。

3、2026年国内钢铁行业企业对出口的热度依旧较高、投入也将继续扩大,总量仍有望保持上升态势,但出口增长预期或有所减弱。

4、2026年市场预期较去年整体有所改善。超两成的企业对2026年发展前景预期偏乐观,同比回升6个百分点,五成七的企业对2026年经营预期维持中性,环比增加1个百分点,对2025年经营相对悲观的企业占比下降至15.3%,同比下降了6.8个百分点。

调研结果:

一、2026年企业发展前景预期

从调研来看,对于2026年市场预期较去年整体有所改善。具体来看,超两成的企业对2026年发展前景预期偏乐观,同比回升6个百分点,五成七的企业对2026年经营预期维持中性,环比增加1个百分点,对2025年经营相对悲观的企业占比下降至15.3%,同比下降了6.8个百分点。

分行业来看,生产制造和贸易流通的乐观预期占比上升最明显,分别为29.16%、17.82% ,同比上升7.96和5.37个百分点。与此相比,金融投资和工程建筑类型企业的乐观预期占比则有所下降,分别占比41.30%和21.8%,下降了11.80和1.26个百分点。

图1:企业对2026年发展前景预期

二、企业生产经营回顾及当前情况

1、2025年企业的生产经营回顾

根据调研,2025年企业整体经营情况整体有一定改善。受访企业中,生产经营好于上一年的企业占比23.96%,较上一年回升10个百分点;50.13%的企业表示2025年经营基本持平,较去年回升了8个百分点;25.91%的企业经营差于去年、占比下降了18个百分点。从调研来看,去年多数企业整体经营处于相对稳定或者回升状态,经营转差情况同比有明显减少。

图2:企业2025年整体经营情况同比变化

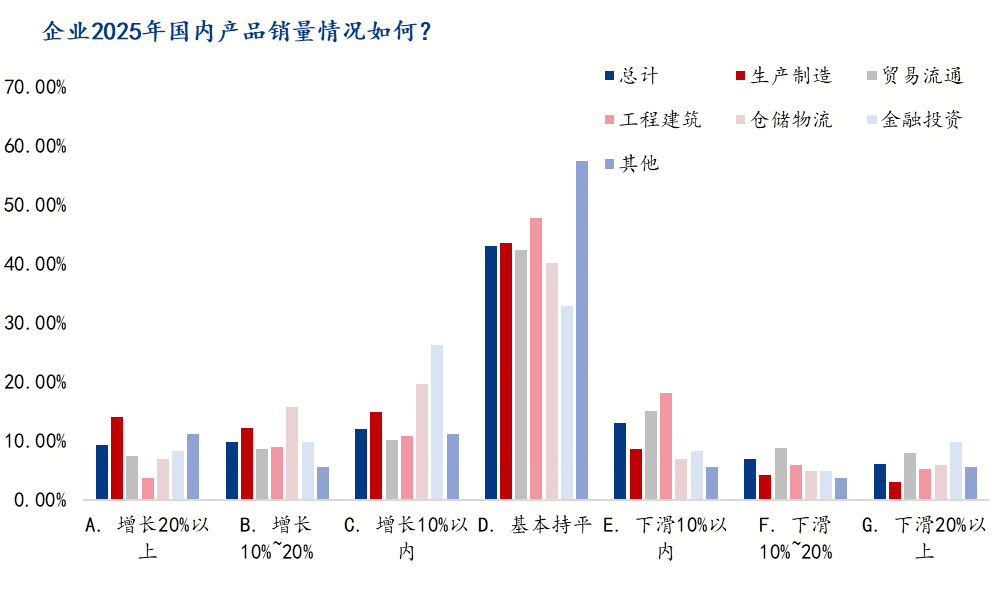

调研结果显示,企业2025年国内产品销量情况一定改善,超三成的企业2025年国内销售出现了增长,43%的企业2025年销售和上年持平,生产经营有所下滑的企业占比25.91%、较去年同期下降15个百分点。从国内产品销量情况调研来看,国内产品销售下降的趋势有明显收窄,经营整体相对稳定。

图3:企业2025年国内产品销售情况

调研显示,2025年底企业的应收账款情况分化较为明显。约27.32%的企业2025年底应收账款同比上升、增加了3个百分点,52%的企业2025年底应收账款同比持平、回升了4个百分点,20%的企业应收账款同比下降、回落了7个百分点。分行业来看,今年贸易企业中超过五成反馈是基本持平,超过生产类型企业、位居第一,这表明去年贸易商企业的回款和资金情况有明显改善。

图4:企业2025年底应收账款同比变化情况

2、当前企业的经营状况调研

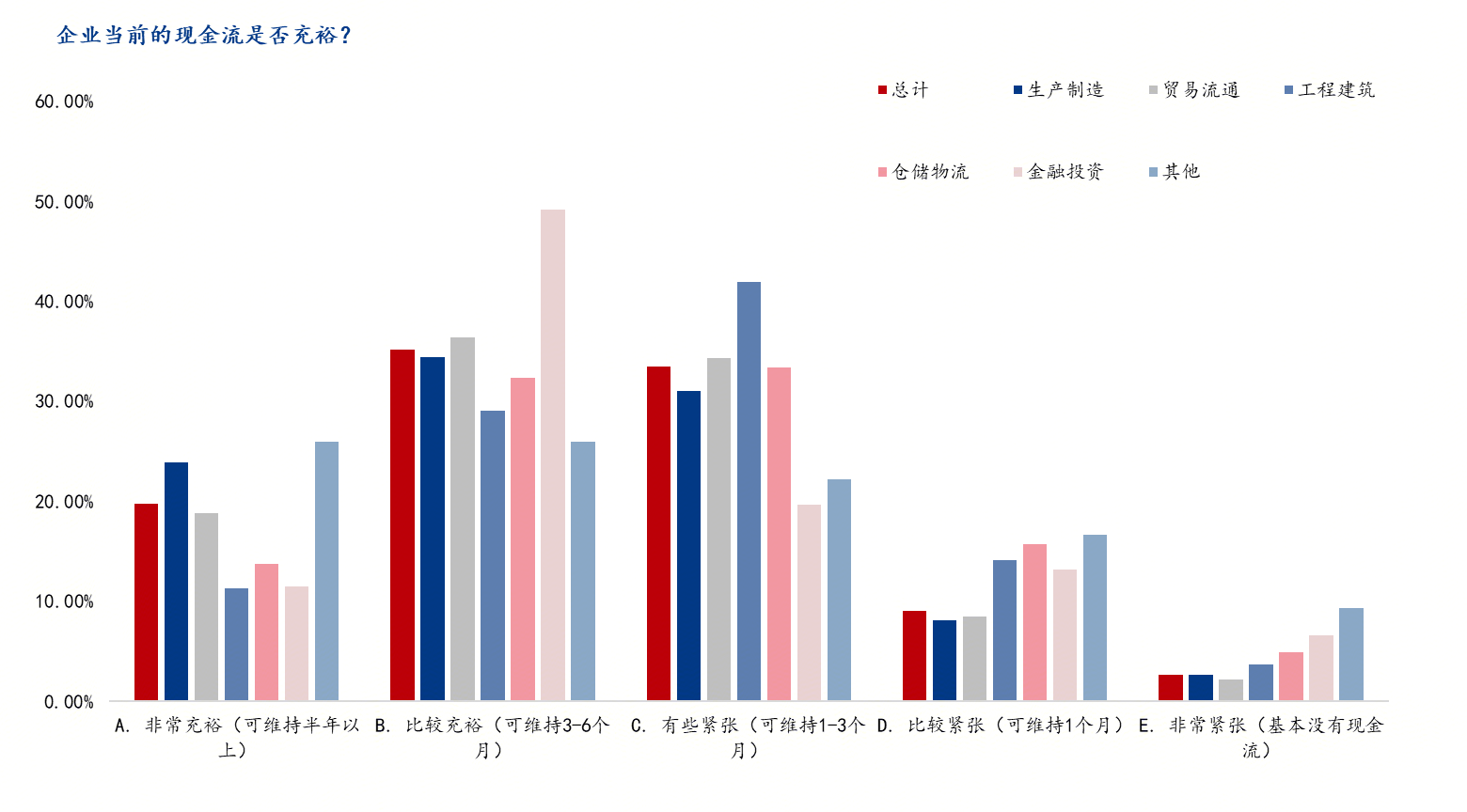

此次调研,我们针对企业当前的经营状态进行了分类型调研。调查显示,目前资金是充裕的企业占比为五成四,较去年回升了2个百分点,三成四的企业当前资金有些紧张的,较去年基本持平,而资金比较紧张或者非常紧张的企业占比为11%,较去年下降2个百分点。整体来看,当前钢铁行业资金情况整体相对稳定,较去年小幅改善;分行业来看,金融类、生产类、贸易类的资金最为宽裕。

图5:当前企业的现金流是否充裕

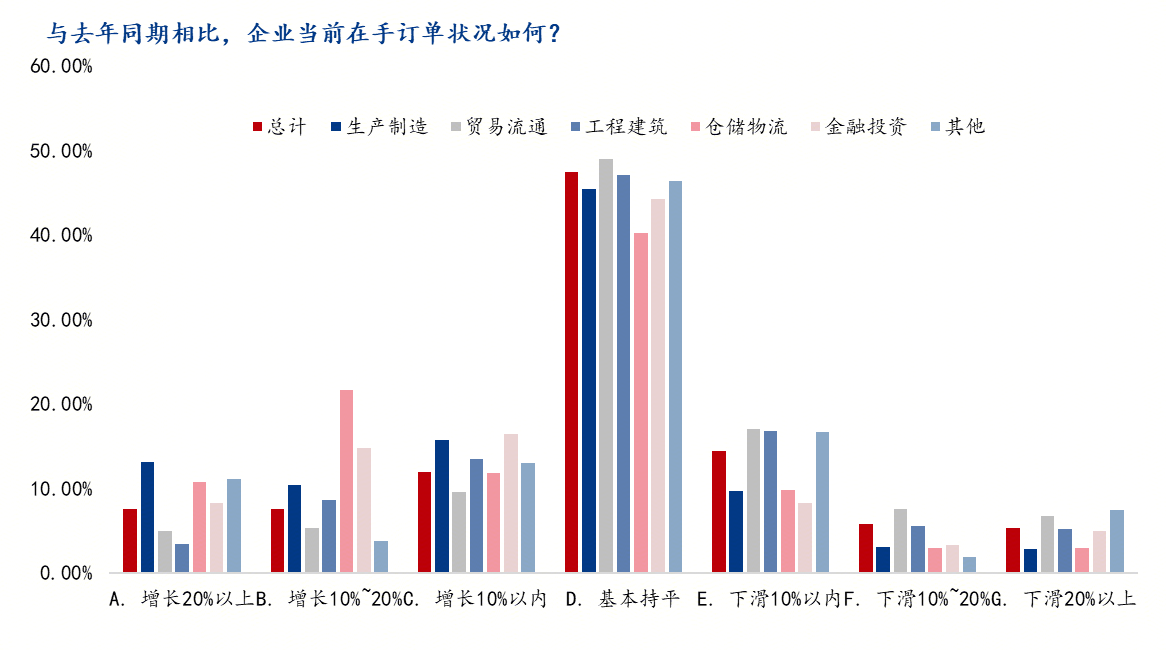

调研还显示,当前企业的订单整体略有改善,分行业来看仓储和生产类型企业的预期订单回升占比分别达到44%和39%,较去年回升了17和10个百分点,而工程建筑类企业预期回升的占比为 25%,较去年下降了1个百分点。调研显示,今年下游需求的改善预期仍然较差,行业仍需要密切关注工程建筑类企业的施工和复工情况。

图6:与去年相比,企业当前的在手订单状况如何

根据调研,今年春节后的企业产成品库存较去年整体相对稳定、行业变化也不明显。45%的企业和去年库存基本持平,近二成企业库存较去年有所下滑,较去年减少近一成,25.81%企业库存较去年有所增加,增加了5.8个百分点。

此外,今年通过对原料库存的调研也表明,多数企业原料库存和去年基本持平,只有175的企业库存出现了回升,较去年下降了4个百分点,约25%的企业原料库存出现下滑,较去年回升了5个百分点。调研显示,当前企业原料备货意愿整体偏差,生产积极性不足。

图7:与去年同期相比,企业当前产成品库存状况如何

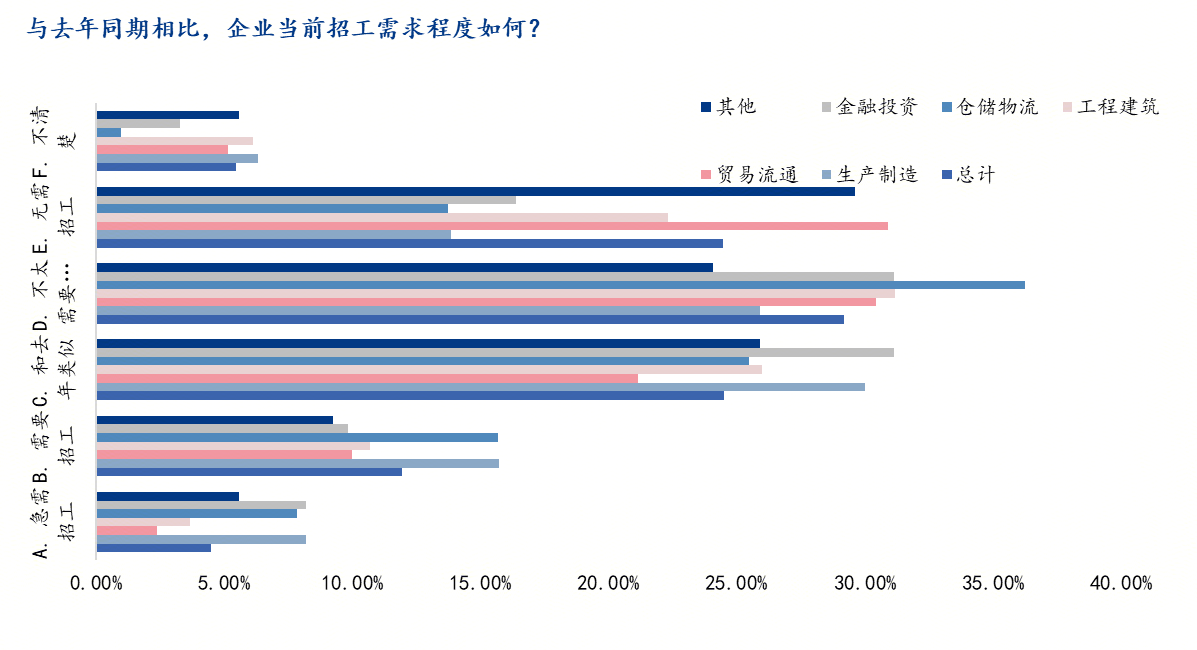

今年行业企业用工情况较去年略有改善。整体来看,企业用工需求有增长的占比16.41%、较去年回升了2个百分点,用工与去年持平的企业占比24.5%、较去年回升了2个百分点,约59%企业的用钢需求今年是下滑的,较去年下降了4个百分点。从行业企业用工情况来看,今年行业企业的就业环境严峻,也侧面反应企业的扩张意愿不足。

图7:与去年同期相比,企业当前招工需求程度如何

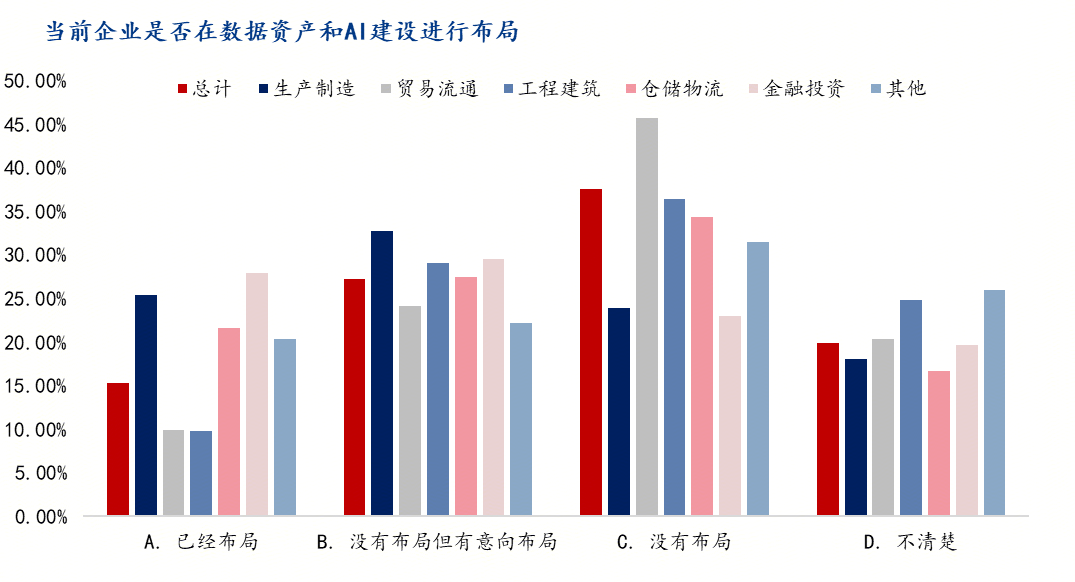

今年,我们还对行业企业在数据资产和AI建设方面进行了调研。具体来看,15.28%的企业进行了相关布局和建设,分行业来看,金融投资类占比最高,达到了27.87%,生产企业紧随其后,占比为25.34%,仓储物流类企业也达到了20%,而贸易流通和工程建筑类型企业的数据资产和AI建设占比最低,不足10%。

图8:当前企业是否在数据资产和AI建设进行布局

三、2026年一季度与全年企业经营状况预期

今年我们依旧从多维度调研了一季度及全年企业的经营预期情况。具体来看:

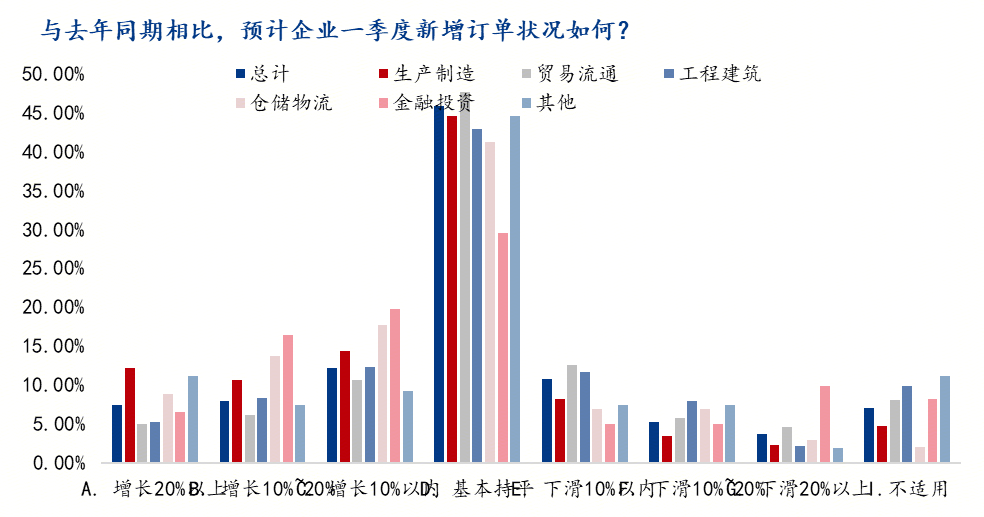

1、今年一季度企业新增订单情况将略有改善

具体来看,27.43%的企业一季度订单较去年小幅增加,同比回升了3个百分点;45.8%的企业今年订单较去年持平,较去年回升了1.8个百分点,另外19.7%的企业反馈今年订单有所下降,较去年下降6个百分点。分行业来看,仓储物流、金融投资、生产制造类型企业的增长占比回升较为明显,而工程建筑的订单增长占比较去年下降了1个百分点。整体来看,今年一季度行业企业的订单总量呈现相对稳定或者小幅回升的状态,而下游工程建筑类型企业则面临订单不足的局面,这也说明工程建筑类型企业施工项目一季度仍可能有进一步下降的风险。

图9:与去年同期比,企业一季度新增订单情况

2、企业一季度面临着营收同比小幅改善

调研显示,今年一季度企业营收将小幅改善。具体来看,今年一季度营收同比预期增加的企业占比为26.13%,较去年上升3个百分点,同比持平的企业占比上升了近3个百分点,占比达到51.39%,同比下降的企业占比为22.48%,下降5个百分点。分行业来看,金融投资、仓储物流和生产制造类型企业的改善预期较强。

图10:与去年同期相比,预计企业一季度营业收入

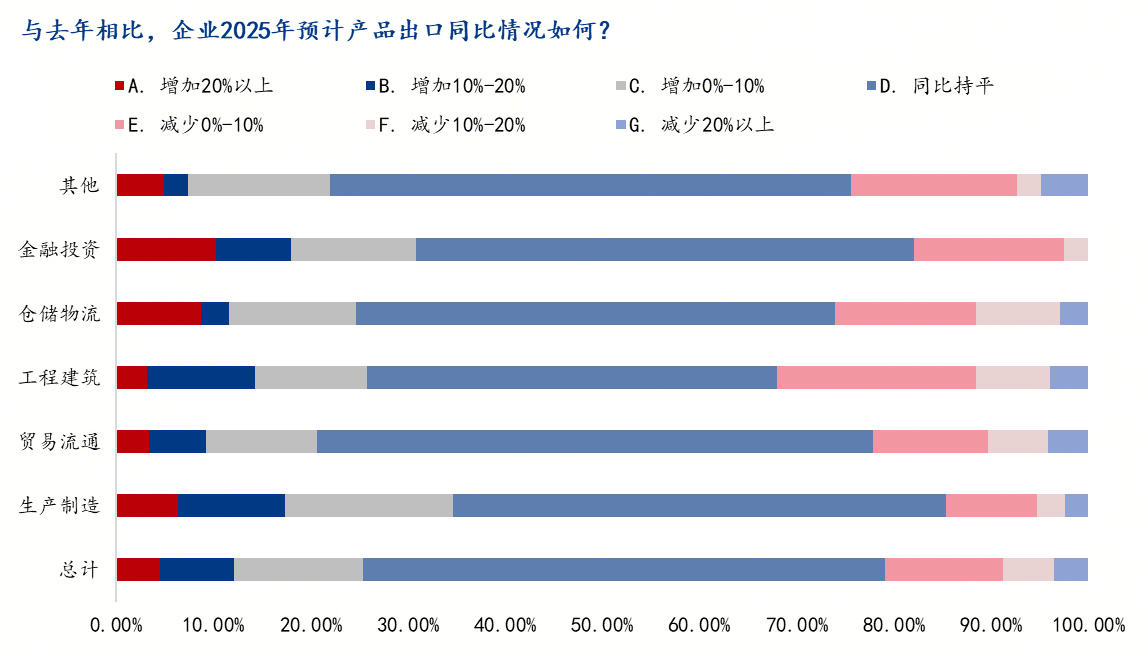

3、企业出口业务情况调研

今年,我们继续密切关注钢铁出口相关情况。调研显示,受访企业中近6成有出口相关的业务,较去年提升了5个百分点。此外,27.78%的出口企业今年业务预计有所上升,较去年提升了2.38个百分点,16.74%的企业今年出口业务可能有所下降,较去年回落4.15个百分点;另外55.48%的企业表示出口业务可能较去年持平,占比上升了2个百分点。从调研结果来看,今年国内钢铁相关行业的出口增长势头或有所减弱,但总量仍有望保持上升态势。

调研同时显示,40.36%的企业反馈出口业务将面临海外反倾销的影响,较去年下降2.52个百分点。分行业来看,工程建筑和贸易流通领域可能受影响最大,认为今年出口业务将受到海外反倾销因素影响的占比分别是34.70%和52.70%,分别增长了3.36和2.46个百分点,其他行业认为受影响的企业占比则小幅下降。

调研还显示,今年企业还是积极走出去、加大海外市场的开发。具体来看,26.72%的企业今年继续开拓海外市场,较去年增加了3.6个百分点。

图11:企业2025年产品出口情况调研

今年,我们也同步调研了企业对2026年的政策期待等问题,多数企业反馈期待政策能够适度出台扩大内需政策,进一步完善基础设施的相关政策,部分企业也期待能出台更多出口相关针对性政策,助力外贸企业应对海外反倾销壁垒;此外,部分企业期待能够加大对企业技术改造和新产品研发的扶持力度,降低企业创新成本等。

总结:

总体来看,2026年钢铁企业对行业发展前景的预期呈现改善态势。虽然营收预期、订单情况和库存等指标有改善预期,但企业扩张意愿同比有所减弱,招工的意愿也不强,这些需要格外关注,行业需要进一步加大扶持力度。同时,我们也关注到行业对出口的热度依旧较高、投入也在继续扩大,企业在数据资产和AI建设方面仍处于增长期,这些将是2026年行业企业发展的不容忽视的增长点。

|