|

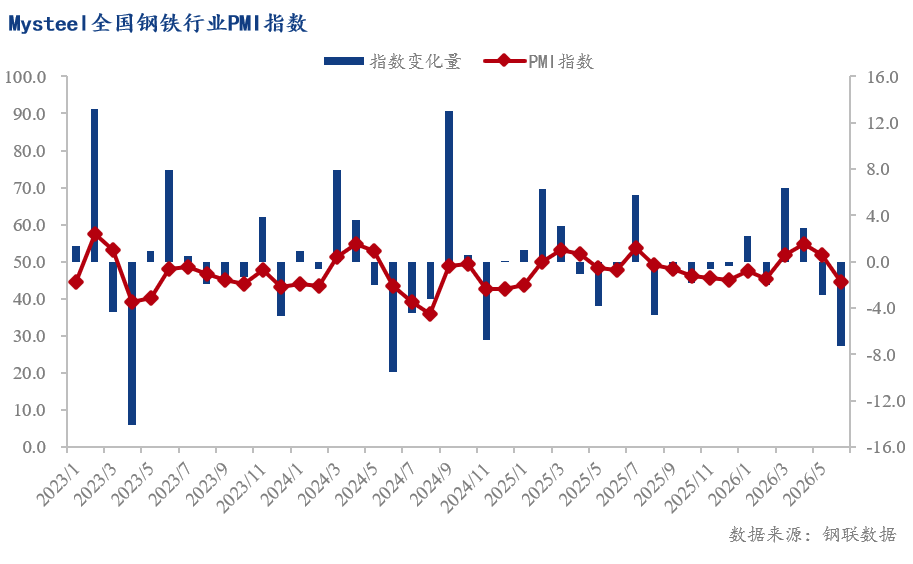

2026年6月,全国钢铁行业PMI为44.5,较2026年5月的51.8回落7.3个百分点,由扩张区间跌入收缩区间,行业运行压力显著加大。从分项指标看,本月景气度的下滑呈现全面的供需双弱特征:一是新订单指数骤降至38.5,较5月下降16.7个百分点,创下年内新低,国内需求萎缩加剧;二是产出指数回落至45.8,较5月下降7.6个百分点,由扩张重返收缩区间,生产活动明显放缓;三是成品材库存指数升至56.0,较5月上升10.2个百分点,由降转增且累库压力进一步加大。成品材出厂价格指数骤降至25.3,较5月的71.2大幅下降45.9个百分点,价格端下跌动能急剧增强。综合来看,6月钢铁行业需求大幅萎缩、生产明显收缩、库存累积压力加大、成本支撑下移,淡季效应与外部贸易环境变化共同对市场运行产生显著影响。

图一、Mysteel全国钢铁行业PMI指数

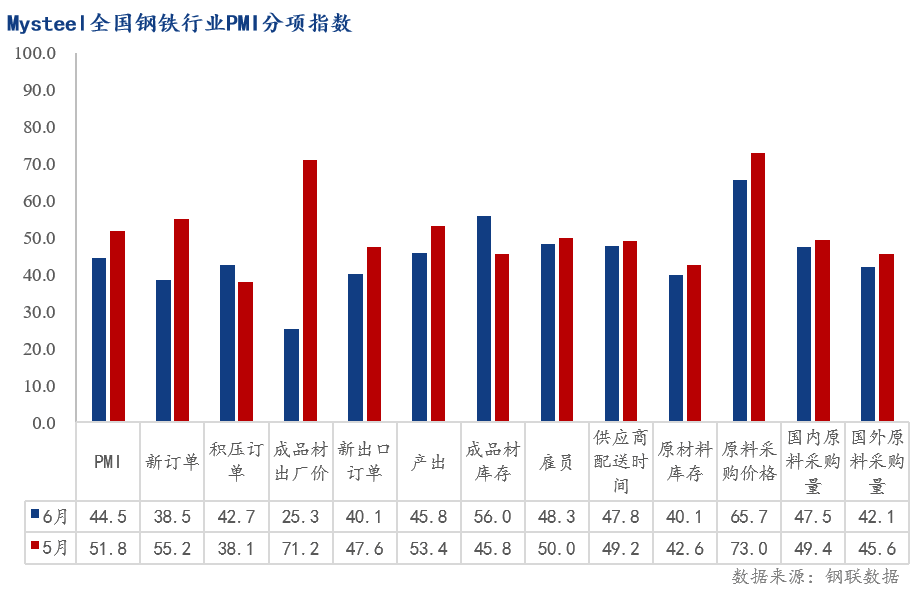

图二、Mysteel全国钢铁行业PMI分项指数

一、国内主要钢材品种价格有所回落

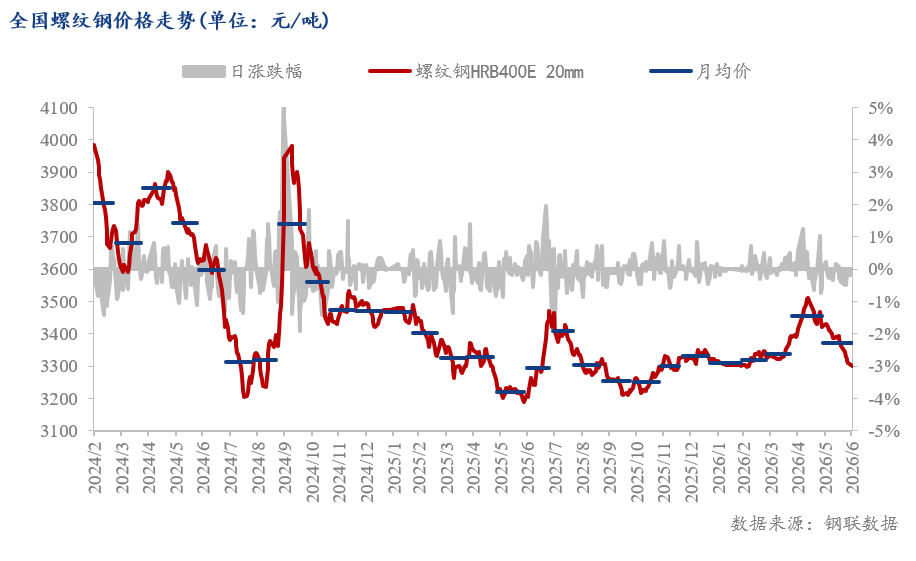

1、螺纹钢价格环比回落,需求季节性放缓

图三、全国螺纹钢价格走势

6月,全国HRB400E 20mm螺纹钢均价为3371元/吨,截至当月最后一个工作日,较月初下跌123元/吨,跌幅3.6%,同比下跌89元,同比跌幅2.8%。相较5月微涨0.2%的走势,本月螺纹钢价格由涨转跌且跌幅扩大。新订单指数降至38.5,较5月下降16.7个百分点,反映建筑钢终端需求在传统淡季叠加高温多雨天气影响下进一步收缩,工地采购基本停滞。现货市场成交趋于清淡,价格缺乏有效支撑。

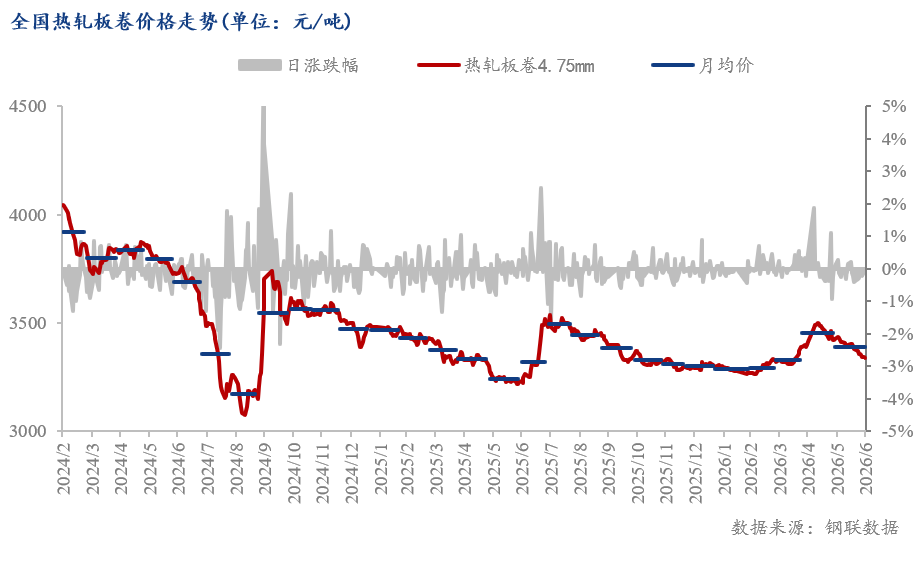

2、热轧板卷价格环比下行

图四、全国热轧卷板价格走势

6月,全国4.75mm热轧板卷均价为3388元/吨,截至月末较月初下跌85元/吨,跌幅2.5%,同比下跌109元,同比跌幅3.4%。与5月微涨0.3%的走势相比,热卷价格由涨转跌。新出口订单指数降至40.1,较5月下降7.5个百分点,连续两个月处于收缩区间且降幅扩大,外需对板材价格的支撑持续弱化;同时制造业采购节奏在淡季进一步放缓,新订单总量处于低位。

二、生产活动有所放缓,成品材库存被动上升

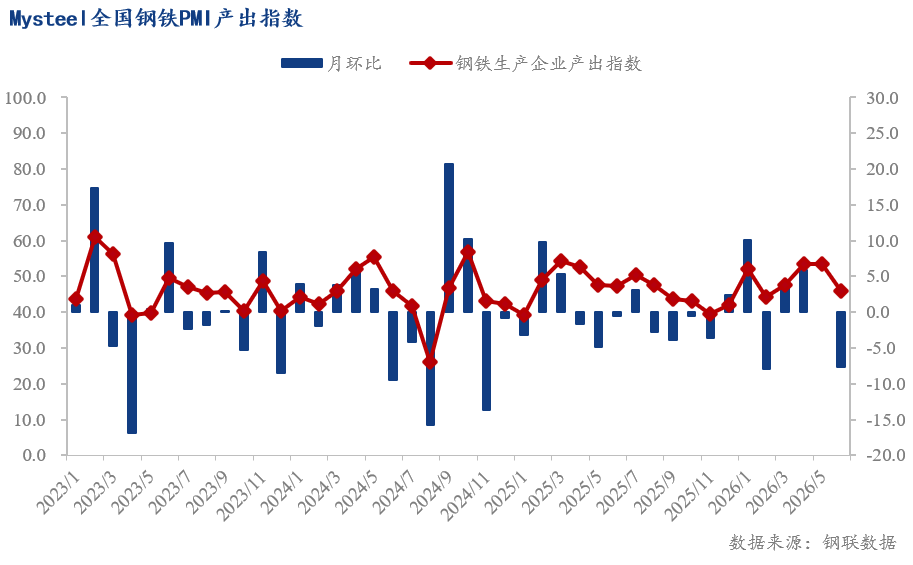

6月,全国钢铁行业产出指数为45.8,较5月的53.4下降7.6个百分点,由扩张区间重返收缩区间,表明钢厂生产活动在淡季明显放缓。从实际运行数据看,截至6月末,全国247家钢厂高炉开工率月度变化为0.27%,高炉产能利用率月度变化为0.73%,盈利率月度变化为-11.26%。利润的显著收窄对钢厂生产意愿形成压制。

图五、Mysteel全国钢铁PMI产出指数

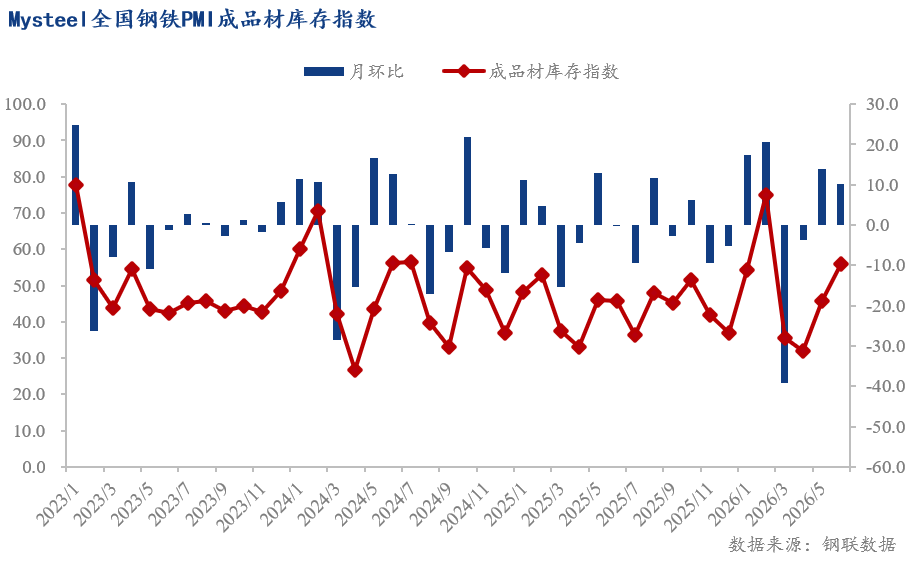

库存方面,成品材库存指数上升10.2个百分点至56.0,由收缩区间重返扩张区间,表明在产出收缩的情况下,由于需求萎缩更快,成品材库存被动加速累积。与5月库存降幅收窄的特征相比,本月库存拐点正式确立,供需矛盾更加突出。雇员指数降至48.3,跌入收缩区间;供应商配送时间指数降至47.8,反映物流效率继续放缓。

图六、Mysteel全国钢铁PMI成品材库存指数

三、原料价格环比下行,产业链库存走势分化

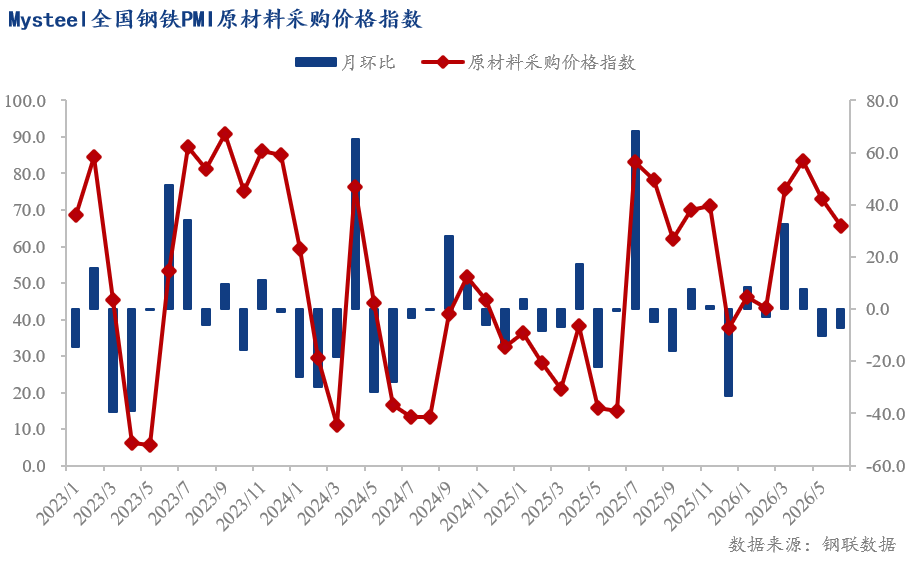

6月,原材料采购价格指数降至65.7,较5月的73.0下降7.3个百分点,显示原料价格跌势加快,成本端压力继续缓解。现货层面,Mysteel铁矿石综合相对价格指数报113.26,环比下跌4.45%,同比上涨3.37%;其中进口矿指数98.01,环比下跌6.6%,同比下跌0.91%;国产矿指数134.32,环比下跌1.12%,同比上涨10.29%。原料价格整体呈现加速下跌态势,进口矿价格已低于去年同期水平。

库存方面出现分化信号:港口铁矿石库存增至16793.94万吨,环比上升2.43%;而247家钢厂进口矿库存增至8965.45万吨,环比上升1.44%;独立焦化厂炼焦煤库存降至885.56万吨,环比下降6.57%。原材料库存指数回落至40.1,继续处于收缩区间且降幅扩大,实际采购量亦有所变化:国内原料采购量指数降至47.5,收缩幅度加大;国外原料采购量指数降至42.1,收缩幅度进一步扩大。这一组合表明,钢厂对原料采购维持谨慎,港口库存累积趋势延续,焦化厂库存加速去化。

图七、Mysteel全国钢铁PMI原材料采购价格指数

四、内需订单回落,新订单指数处于低位

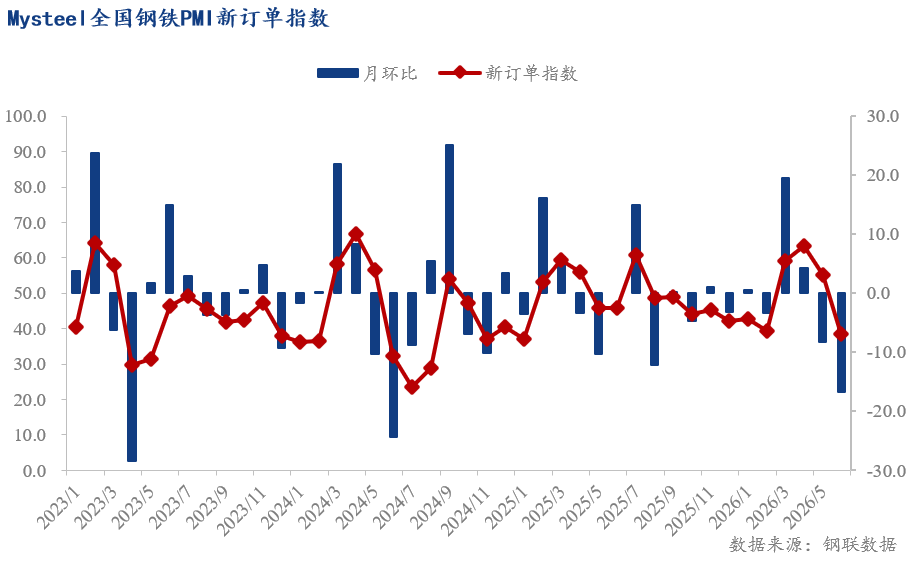

6月,新订单指数降至38.5,较5月大幅下降16.7个百分点,积压订单指数升至42.7,较5月上升4.6个百分点。新订单指数的大幅下滑表明国内钢材需求在淡季影响下进一步收缩,终端采购基本停滞,仅少量刚需维持。积压订单指数回升更多是由于生产收缩导致订单处理延迟,而非需求实质改善。建筑与制造业的采购行为均陷入低迷,新订单承接量持续受限。

图八、Mysteel全国钢铁PMI新订单指数

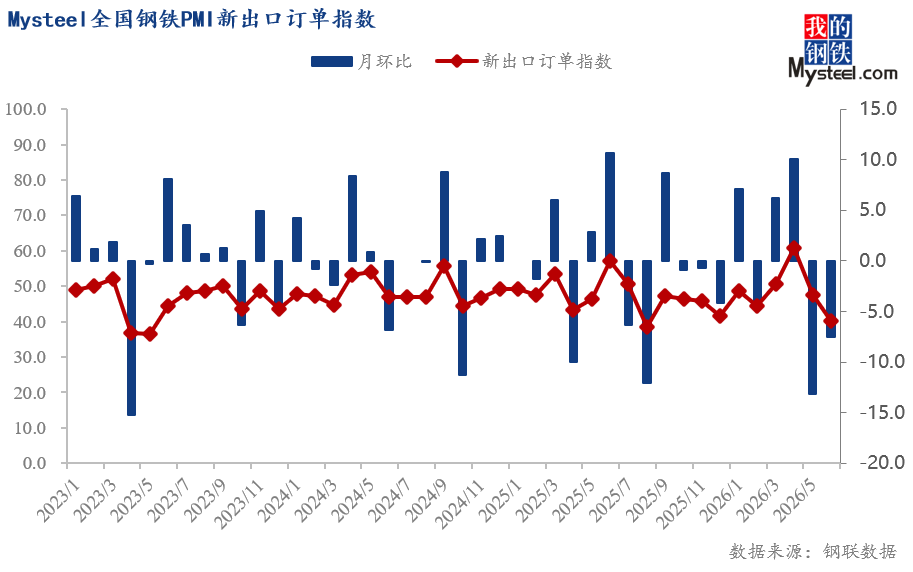

五、出口订单环比下降,外需支撑减弱

6月,新出口订单指数录得40.1,较5月的47.6下降7.5个百分点,连续第二个月处于收缩区间且降幅扩大。出口订单的持续回落与全球钢铁贸易保护主义密集升级高度相关:欧盟于7月1日起将进口钢铁免关税配额从3500万吨削减至1830万吨(降幅47%),针对超出配额的进口钢铁征收50%的关税,税率较现行的25%翻倍;英国6月初宣布将钢铁进口免税配额削减60%;澳大利亚6月23日对中国扁轧钢产品作出反倾销和反补贴肯定性初裁,不合作出口商临时反倾销税率高达51.2%;日本6月1日对中国大陆冷轧钢带和钢板启动反倾销调查;韩国6月12日起对中国镀锌板征收最高33.67%临时反倾销税;印尼6月初宣布对中国热轧板卷征收临时反倾销税。Mysteel6月17日报道指出,摩洛哥、土耳其、墨西哥接连抛出钢管、板材贸易保护新政,多国同步启动复审、反倾销终裁,全球钢铁贸易壁垒迎来集中爆发期。外需的边际支撑持续弱化,加剧了整体需求的收缩压力。

图九、Mysteel全国钢铁PMI新出口订单指数

六、6月钢市分析展望

综合各项指标,6月钢铁行业运行呈现如下特征:一是行业景气度跌破荣枯线。PMI指数大幅回落至44.5,主要受需求骤降、生产收缩、出口加速回落共同拖累。二是内需大幅萎缩。新订单指数降至38.5,创年内新低,淡季效应显著。三是库存拐点正式确立。成品材库存指数升至56.0,由降转增且累库压力加大,供需矛盾突出。四是原料价格加速下跌。原材料采购价格指数降至65.7,进口矿价格已低于去年同期,成本支撑下移。五是全球贸易壁垒集中爆发。欧盟、英国、澳大利亚、日本、韩国、印尼等多国在6月密集出台钢铁贸易限制措施,外需前景进一步恶化。

展望7月,钢铁行业PMI或面临继续承压。需求端,7月为传统消费淡季,高温多雨天气制约下游施工,内需改善空间有限;出口端,欧盟7月1日钢铁关税新政正式生效,免关税配额削减47%且超额关税翻倍至50%,将对我国钢材出口形成实质性冲击;成本端,原材料采购价格指数已连降两月,成本支撑持续下移。当前成品材库存处于上升通道,供需矛盾进一步凸显。预计7月钢价将延续震荡偏弱格局,行业策略仍需坚持控产降库,防范库存与出口双重风险。

|