|

首席谈钢市:回顾上周钢铁市场,呈现震荡偏强的运行态势,钢材综合价格指数上涨11个点,其中,螺纹、线材分别下跌68和85个点,中板、热轧、冷轧分别上涨4、78和87个点;原燃料方面,铁矿石美元指数上14.9个点,废钢价格指数上涨13个点,焦炭价格指数上涨30个点。

展望本周钢铁市场,仍有望呈现震荡偏强的运行态势,主要理由:一是钢材基本面数据仍然向好,本周库存仍有望下降; 二是建筑材经过快速较大幅度的调整后,或有反弹;三是原燃料价格还将在高位震荡,不排除部分品种如铁矿石高位回落,或对其它品种有一定影响。

以下是会议纪要详情:

一、宏观方面

我国铁路货运量、制造业PMI等先行指标向好,预计11月份工业经济继续回暖,支撑大宗商品价格持续上涨。同时,全球经济复苏态势没有改变,我国外贸出口形势向好。由于全球疫情持续蔓延,对部分地区经济造成冲击。一旦各国陆续启动大规模新冠疫苗接种计划,并有可能加大财政刺激力度,将有助于提振市场信心。

二、原料各品种情况

(一)铁矿石

◆ 本周观点:震荡为主

上周进口矿市场价格强势上行。本周来看,远期供应方面,澳巴两国发运港泊位检修减少,发运有一定增量,然而根据船期推算的到港量与上周基本持平,短期供应并无增量;需求端来看,年末高炉年检增加,上周检修高炉较多但都在周初和周中检修,影响量暂未完全体现出来,且本周复产的3座高炉也在周中,因此本周日均铁水产量将延续下降趋势,叠加天气限产影响,需求或有小幅下跌;整体来看,本周进口矿市场价格震荡为主。但需警惕限产加严以及吨钢毛利回落之下钢厂主动检修减产行为带来的市场影响。

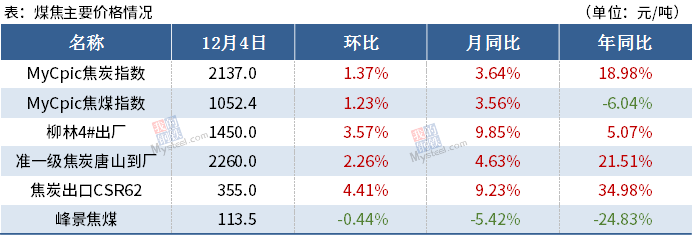

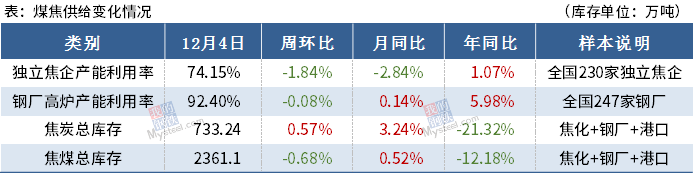

(二)煤焦

◆ 本周观点:焦煤现货持续上涨 焦炭价格继续冲高

焦煤:供应端由于年底煤矿安全检查影响,部分煤矿有停、限产现象,叠加进口煤资源偏紧,整体供应依旧紧俏。需求端在高利润刺激下,焦企开工高位需求旺盛,预计短期炼焦煤价格仍将继续上涨。

焦炭:目前焦炭供应端在高利润、环保相对宽松下开工多在高位,山西、河南、河北等地区焦化去产能继续推进,焦炭供应偏紧局面仍在,下游高炉产能利用率高位,需求支撑良好,焦炭基本面依旧乐观,价格仍有继续冲高可能,预计短期焦炭价格仍偏强运行。

(三)废钢

◆ 本周观点:平稳运行

上周螺纹钢价格继续下跌,但是在铁矿石、焦炭强势上涨的带动下,废钢价格支撑力度较强,与此同时,部分钢厂着手废钢冬储,对废钢有一定需求,拉涨吸引到货,所以,废钢市场整体呈现出小幅上涨的局面。考虑到目前废钢价格处于长短流程博弈的平衡点,预计本周废钢市场价格或平稳运行。

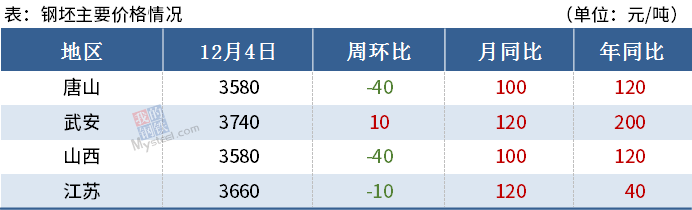

(四)钢坯

◆ 本周观点:基本面表观矛盾凸显 钢坯价格或窄幅调整

从本周调研来看:首先供需结构上,供增需减,但供应缺口仍保持在3万吨以上;其次库存结构上,在供应缺口的基础上,钢坯库存(仓储+下游厂库)累降20万吨,已达到低位水平,但相对于钢坯库存的降库趋势,下游成品厂库继续累高达到年内次高(64万吨),下游成品库存压力已致使部分调坯厂家主动停产;第三市场交投方面,钢坯直发/现货表现谨慎,下游按需适量补库,而钢坯远期报价并无明显调整,整个钢坯及下游厂家情绪更谨慎;而下游调坯品种材成交周内成交创新高,但表观产销利润分化,窄带维持在吨钢100元以上,而型钢倒挂30-40元/吨。

综合以上基本面,钢坯直接性的支撑存在(供需差、降库趋势),但间接性的制约也在凸显(下游产销利润、成品厂库压力),而受期货市场影响明显的情绪作用大概率在钢坯价格的支撑与制约的博弈中成为左右价格方向的主导因素,预计短期钢坯价格窄幅调整。

三、钢材各品种情况

(一) 建筑钢材

◆ 本周观点:企稳反弹

(二)中厚板

◆ 本周观点:继续上涨

本周中厚板市场价格继续上行,华东区域一、二线资源价差明显收窄,具体来看本周主要关注以下几点:1、随着卷板价格的持续走强,与中板价差也逐渐拉开,钢厂开始调整生产结构,铁水转移现象增多;2、进口板坯量的减少,导致江苏地区调坯轧材企业大部分坯料资源已经严重不足,产量减少。加上新一轮的中板检修热潮来临,12月份中厚板市场流通资源将进一步减少;3、由于中厚板目前价格偏低,河北地区钢厂锁单价格不高,部分贸易商已经着手考虑冬储,钢厂订单短期较为充足,对价格形成支撑。

综合预计,短期市场价格预期较为良好,未来资源量有下滑趋势,中厚板价格将继续上涨。

(三)冷热轧

◆ 本周观点:偏高位运行

从基本面来看:近期热冷利润在350-350元/吨,表现均不错,产量将维持偏高位的窄幅波动;从库存的表现来看,目前依然表现出降库的态势,冷轧更是缺规格现象严重;在难以增库的情况下,短期热冷现货价格继续高位运行为主。

|