|

首席谈钢市:回顾上周钢铁市场,呈现强势反弹的运行态势,钢材综合价格指数上涨189个点,其中,螺纹、线材分别上涨112和78个点,中板、热轧、冷轧分别上涨234、277和312个点;原燃料方面,铁矿石美元指数上涨15.1个点,废钢价格指数上涨18.7个点,焦炭价格指数上涨17.7个点。

展望本周钢铁市场,或将呈现震荡偏弱运行的态势,主要理由:一是12月11日政治局会议偏中性; 二是钢材基本面数据虽仍然向好,但总库存降幅或将收窄;三是原燃料价格或高位回落,对成材有一定拖累。

以下是会议纪要详情:

一、宏观方面

11月信贷表现偏强,社融增速已呈现见顶回落态势,后续预计将继续下行,M2增速小幅改善,企业中长贷延续强势,居民中长贷重拾韧性,企业短贷和居民短贷有所修复。随着经济的修复,后期货币政策方向将回归常态化。

欧洲、日本再次推出经济刺激计划。疫情防控措施再次升级将导致欧元区第四季度经济下滑,对于美联储来说,近期公布的经济数据参差不齐,四季度经济数据更有可能掉头向下,而大规模的财政刺激措施难以在近期到位,面临着经济再度下行的压力。

二、原料各品种情况

(一)铁矿石

◆ 本周观点:震荡为主

本周来看,供应方面,澳巴港口泊位检修减少,但天气飓风影响发货节奏,预期发货量小幅波动,根据船期推算,到港资源也将有所增加;需求方面,计划复产的高炉有所增加,铁水产量或将止降转增,但是由于钢厂利润持续受压缩,年末检修需求较高,环保限产有加严可能,铁水产量增量有限。此外,废钢与铁水价差持续收窄,或将对铁矿需求有影响,但目前来说,在铁矿石价格持续高位的影响下,市场上恐高情绪严重,加上大商所计划新增交割品品种以及推进动态升贴水等措施的影响下,整体来看,本周进口矿市场或将呈现震荡回落的走势。

(二)煤焦

◆ 本周观点:双焦继续偏强运行

焦煤:年底前煤价偏强运行。近期主流市场焦煤价格继续补涨,冬季下游补库明显,且受进口煤政策影响,对国产焦煤有提振作用,尤其是主焦煤需求较好。山西焦煤集团公路价格月初上周30-100元/吨,调价后会对地方市场煤有提振作用,山西地方矿月初普遍涨50-70元/吨。且近期煤矿事故频发,春节前焦煤供应有进一步下降的预期,年前下游冬储补库对需求有一定支撑,短期内预计煤价有望继续上涨。

焦炭:焦炭现货短期依然偏强。近期去产能陆续在执行,且年底前仍有不少产能将要淘汰,目前焦炭供需偏紧,但12月去产能预期加强,年底前山西、河南、河北等地仍有不少产能退出情况,而新增产能近期能够投产的并不多,短期供应上仍有继续下降的预期。而目前焦企库存低位,虽然大型钢厂有阶段性的补库,但总体库存又开始小幅下降。预计短期现货价格继续走强,本周焦企有提涨第九轮的预期。

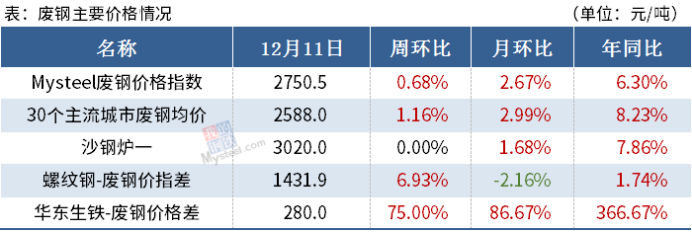

(三)废钢

◆ 本周观点:小幅上涨

近期铁矿石由于到港量减少,钢厂需求强劲,供需关系持续偏紧,矿价大幅走高,与此同时,焦炭价格持续上涨,生铁价格顺势走强,对废钢价格形成一定支撑。另悉,随着天气转冷,螺纹钢需求逐步走弱,加上北材加速南下,市场价格承压运行,但是考虑到当前废钢经济效益较高,废钢需求不减。综合来看,预计本周废钢市场价格或小幅上涨。

(四)钢坯

◆ 本周观点:期货带动涨幅明显,基本面作用不明显

上周需求下降明显,基本面来看支撑力明显不强,钢坯一方面受成本提升影响,另外受盘面带动拉涨明显,与其本身基本面相关性不大。下游需求方面跟进缓慢,被动跟涨,型钢利润普遍倒挂,近期虽然预警解除解除,但目前调研复产寥寥几家,窄带利润仍然维持高位,但占比不高。所以钢坯部分已经开始向周边城市倾斜,区域流通性增强。本周来看,市场恐高情绪浓,加之实际需求减弱,价格有冲高回落风险。

三、钢材各品种情况

(一) 建筑钢材

◆ 本周观点:理性回落

(二)中厚板

◆ 本周观点:涨跌两难

上周中厚板市场价格强势上涨,产业各环节目前利好因素居多,短期市场在持续上涨的同时也积压了一定的风险,具体来看本周主要关注以下几点:1、市场获利盘比较集中,短期尽快锁定现有利润的行为会增多,阶段性继续推涨动力不足;2、终端观望氛围进一步浓厚,有存在需求端反冲流通端的可能;3、钢厂短期由于成本高企,存在被动拉涨的行为,后期继续上调报价的空间或将收窄;4、短期大环境上涨主要是资金充裕叠加需求层面总体偏好的综合影响,中长期这一趋势不变,但近期的过快上涨,不排除宏观调控增强的可能性。

综合预计,本周市场会逐步过渡到震荡调整期,短期价格涨跌两难。

(三)冷热轧

◆ 本周观点:热轧市场消费略有下降 冷轧消费继续向好

从热轧来看:本周钢厂检修影响继续扩大,但因利润高增产的情况有所出现,产量变化情况不大,预期在326-330万吨/周;冷轧下游近期呈现亏损,但又不得不采购的局面,目前下游产品涨价后的接单尚可维持,因此对价格仍有一定支撑;而钢构与基建行业,特别是北方呈现回落,而维护和轻钢还在继续,因此边际量有下降;工程机械行业,季节性消费有所呈现,环比下降已成定局;而华北地区焊管利润下降速度快,库存增加,如果没有改善,则消费一定呈现大幅回落;目前国外对国内采购原卷的情况继续维持,出口可以继续维持,增量的空间略有加大;商家近期仍在获利售卖,大部分企业规避风险意愿较强,仅有少部分企业才会继续增订,不过在市场库存不增的情况下,价格将会有继续上升空间,在4500-4600元/吨。

从冷轧来看:上周成交量出现回调,一方面,是因为贸易商库存量本身不大,另外一部分是因为后期继续看涨,部分商家报价极高,明显是不想出货的价格,但只要报价略低,市场成交还是非常迅速,整体来说,下游需求依然乐观;从钢厂的调研来看,1月份订单接满基本没有问题,另外钢厂反馈家电板订单尤其火爆,从钢厂处以及部分下游处调研,家电出口订单极好,如果下游厂家愿意,可以接到明年6月份,但是鉴于成本、汇率等不确定因素,很多下游不敢随意接单;当前库存不足以及缺货的现象在短时期内很难改变,另外钢厂成本较高,贸易商都不愿意低价出货,甚至是高于市场价格延迟出货,因此现货价格将依旧呈现高位盘整或继续上行的态势,暂不存在跌价的利空因素。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。

|