|

首席谈钢市:回顾上周钢铁市场,呈现震荡下跌的运行态势,钢材综合价格指数下跌35个点,其中,螺纹、线材分别下跌12和21个点,中板、热轧、冷轧分别下跌15、57和108个点;原燃料方面,铁矿石美元指数下跌3个点,废钢价格指数下跌9个点,只有焦炭价格指数上涨82个点,基本符合预期。

展望本周钢铁市场,仍将呈现震荡偏弱的运行态势,主要理由:一是国内宏观数据稳中偏好;二是钢材需求持续回落,而供给仍处于高位,钢材基本面加速下行,上周5大品种库存环比增加91万吨,相对于春节前第4周库存同比高331万吨;三是钢厂原燃料春节前补库即将结束,原燃料价格或面临阶段性见顶回落,进而利空成材价格。

以下是会议纪要详情:

一、宏观方面

2020年钢铁下游主要行业超预期收官,展望2021年,虽然疫苗面世将加快全球经济复苏步伐,但国内外疫情的反复仍然使得未来的经济形势存在一定的不确定性,在此情况下,货币政策不会急转弯,扶持实体经济发展仍然是2021年的主基调,下游行业的增长依然可期。

欧美1月份的制造业PMI数据表现分化,疫情再度恶化,制造业将会小幅走弱,不过超宽松经济政策带来的强劲需求,继续提振制造业。

二、原料各品种情况

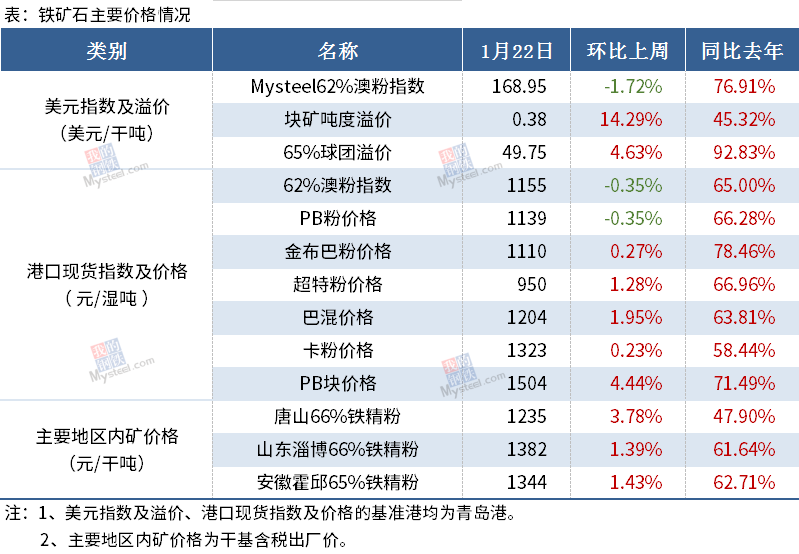

(一)铁矿石

◆ 本周观点:小幅下跌

上周铁矿石价格小幅回落,62%澳粉远期现货价格指数为168.95美元,下跌2.95美元;港口现货价格为1155元,下跌4元。主要是由于近期铁矿石到港量呈现阶段式增加,需求因国内突发公共卫生事件影响开始走弱,港口库存小幅累库,因此铁矿价格开始走弱。其中美元采购为主钢厂基本已完成春节前补库,港口采购为主钢厂仍有补库空间,所以美元价格跌幅大于人民币价格跌幅。

本周来看,供需基本面双弱,到港量降幅远大于铁水降幅,但整体仍处于小幅累库的趋势。近期基本面未有较大变化的情况下,市场驱动点主要源自钢厂节前补库,目前钢厂铁矿库存仍低于历年春节前库存水平,近两周内钢厂仍有补库需求,但当前价格高企,钢厂利润偏低,钢厂仍以少量多频率采购为主,因而本周价格或仍将延续窄幅下跌趋势。

(二)煤焦

◆ 本周观点:焦煤现货持续上涨,焦炭价格稳中偏强

焦煤:冬季煤矿产量释放有限,部分煤种供应仍显紧张,国内压港澳煤暂未通关,蒙煤通关车辆低位;临近年底,地方煤矿有提前放假预期,下游焦企在高利润下仍以备货为主,优质煤种价格坚挺,仍有小幅上调预期。

焦炭:目前供应端开工基本稳定,去产能利好仍在,整体供应偏紧,需求端受疫情影响,河北汽运到货转差;钢厂焦炭库存出现分化,山西钢厂焦炭库存尚可,其他区域钢厂焦炭库存仍偏低。虽后期钢厂检修略有增加,但去产能形成的缺口仍在,部分钢厂年前对焦炭还有较强补库需求,预计本周焦炭价格稳中偏强运行。

(三)废钢

◆ 本周观点:盘整向下

上周螺废差持续缩小,电弧炉厂已经处于微利状态,势必打压废钢价格。与此同时,螺纹钢价格持续下跌,也会抑制废钢价格表现。碍于当前收废难度较大,且运输受限,市场资源流通量减少,值得注意的是目前钢厂废钢库存在17天,低于去年同期水平,有补库需要,对废钢价格有一定支撑。综合判断,预计本周废钢市场价格或以盘整向下为主。

(四)钢坯

◆ 本周观点:钢坯成本攀新高,钢坯外卖大减,价格保持坚挺

首先供需结构上,受高炉检修和品种亏损影响预计供应量保持低位,而下游在限产频繁的情况下,供需保持紧平衡;其次库存结构上:随着基差回升以及轧钢再次停产,库存仍有累高趋势;第三从市场交投的角度来看:钢坯套保活跃度随基差波动,下游轧钢需求进入淡季,交投相对谨慎;第四从成本角度来看,钢坯成本再攀新高,钢坯品种利润跨入亏损区间,一定程度上加大保价力度。

综合以上,在下游再次环保停产及贸易环节套保重显活跃的情况下,钢坯外卖大幅减量及成本支撑价格,短期内钢坯出厂价格难跌,不排除小幅回涨可能。

三、钢材各品种情况

(一) 建筑钢材

◆ 本周观点:小幅下行

(二)中厚板

◆ 本周观点:盘整为主

回顾上周国内中厚板市场,整体呈现出震荡小幅下行的态势,短期来看主要关注以下几个因素:供应层面看,随着部分检修的钢厂迎来复产,本周产量将回升,厂库方面由于接单量的下滑,会有所累库;目前中板价格底部较为坚实,特别是河北地区锁单价格已经接近成本线,价格支撑力度较强;需求方面,随着假期的临近,市场交易氛围也愈发清淡,部分经销商已经做好保留库存节后再售的准备。综合预计,短期中厚板价格以盘整为主。

(三)冷热轧

◆ 本周观点:热冷轧国内年前市场消费下降,基本面转差略明显

从热轧来看:

本周钢厂产量会维持在高位水平调整,预期在336-338万吨/周;下游从Mysteel调研结果和预期看,冷系下游在制定过年放假的时间,以本周开始陆续放假;而钢构与基建行业、焊管,北方已经停止,预计要年后3月份才有回升的可能;工程机械行业,季节性消费维持,下游在等待钢厂低价,目前向钢厂下的订单维持在3-4月份;目前国外出口呈现放缓的节奏,主要是因近期国内价格跌的较快,引发买涨不买跌的心态,消费在向后延续。

商家近期随行就市跟着市价调整,但仍以出货为主,相应会对市价造成砸盘的情形,不过对于目前过低价格出货额意愿不强。对本周价格判断,预期价格在4400-4500元/吨。

从冷轧来看:

钢厂接单,目前调研的宝武集团体系的,2月份接单基本已经提前完成,有代理商反馈宝钢给到的量还很少,因此认为下游订单依然不错;目前已经有超接结转到3月份的现象,而钢厂已经在陆续组织3月份的接单。但是鞍本唐目前还没有接满2月份的订单,正在按照正常节奏进行接单中。

商家心态,由于1月份资源基本未到货,实际销售也要等到年后,因此1月份实际亏损并不确定;同时对于商家来说,按照结算周期的考虑,节前市场现货价格的变化基本决定了2月份资源的成本,因此在交易量逐步减少的情况下,贸易商基本不会再抬价,更多考虑的是降价。

|