新闻中心

|

| 电话:0531-58090893 |

| 手机:15552520396(微信同号) |

| QQ:2812911933 |

| 公司地址:济南市槐荫区西客站齐州路2066号善信大厦12层1205室 |

| 邮箱:sdhqtg@sina.com |

|

新闻中心

恒强特钢 > 新闻中心

| 聚焦钢铁产业数据―供应抬升空间有限,需求或有延后释放 |

【2021/5/28 8:10:03】 【作者/来源:本站整理】

【阅读:575次】 |

|

据Mysteel统计,建材方面,本周建筑钢材总体延续降产。139口径中云南和江苏供应变化突出,其中云南因限电而降产,江苏因代表样本轧机复产而增量,因而整体小幅变化。但是239口径中降产区域除云南外,还有河北调坯企业限产停产,因此239口径减量明显。热卷方面,本周热轧产量小幅下降,主要降幅区域在华北、华东地区,本周有华北钢厂有新增轧线检修,导致本周产量下降,其他地区本周产量波动较小。

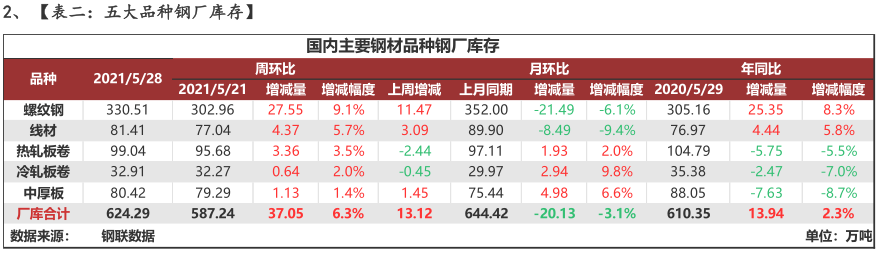

据Mysteel统计,建材方面,本周受行情继续下跌影响,贸易商采购积极明显偏差,钢厂库存出现明显增加。其中华东增量尤为突出,环比增库20.37万吨,其次为西北、华北、华中和东北,而华南和西南因供应减量影响,在出货一般的情况下仍有少量降库。热卷方面,厂库本周稍有增加,主要增幅区域在华北、东北地区,主要是近期市场价格回落,导致贸易商提货速度放缓,厂库稍有积压。

据Mysteel统计,建材方面,以主要品种螺纹钢为例,本周华东、南方和北方分别环比上周减少2.07万吨、19.93万吨和10.9万吨,其中成都、重庆、包头和西安等主流城市明显降库,环比上周平均下降4.88万吨左右。热卷方面,华东和北方分别环比上周增加1.51万吨和2.72万吨,南方环比减少3.75万吨,其中重庆和乐从仍有1-2.5万吨的降库,其余城市变动不大。整体来看,本周市场钢价继续回吐,交易氛围不佳,制造业表现更为明显,市场总体以刚需采购为主。

据Mysteel统计,本周五大品种库存总量为2032.53万吨,环比上周减少8.18万吨,其中建材库存减少16.41万吨,降幅为1.2%;板材库存增加8.23万吨,增幅为1.2%。上期库存总量为2040.71万吨,环比上周减少72.28万吨,其中建材库存减少69.53万吨,降幅为4.89%;板材库存减少2.75万吨,降幅为0.4%。

据Mysteel统计,本周五大品种周消费量降至1103.15万吨,同比去年下降2.6%。分品种来看,本周五大品种均有回落。整体来看,由于前期价格的剧烈波动,长材端下周或在雨季来临之前工地还有赶工需求释放,板材端部分采购补库需求或有延后,因此下周消费或有小幅回升。

【综合结论】

综合来看,供应方面长期释放力度仍有限制。工信部、发改委压减粗钢产量政策的落地和执行节奏是今年供给端最大的变量。从目前各省限产里度反应来看,产能严查仍在进行中,供应抬升空间有限。需求方面整体将呈现板强长弱现象。长材端:临近6月,随着气温回升以及南方雨水增多,建筑业施工淡季正在到来,季节性因素叠加新开工下行的传导,建材消费有阶段性转弱预期。板材端:终端行业存在补库预期。据Mysteel调研,5月机械行业接单情况较好,同环比均有增长,主要在于今年基建投资高增长,重大工程项目陆续落地,机械、重卡需求不减。另外,5月钢结构接单仍有3-4%的增长空间。

|

|

|

|

|