|

概述:六月全国钢坯市场冲高回落,截止6月30日唐山地区钢坯出厂价报4910元/吨,月比下调90元/吨,较去年同期高1610元/吨。江阴地区(进口资源)报4850元/吨,月比下调70元/吨。月初钢坯价格经过五月底进一步深跌后,钢坯利润大幅回落,在此局面下钢厂挺价情绪凸显,整体呈现窄幅震荡调整走势。本月内从基本面来看,表观数据相对乐观,但由于六月下旬因受到环保限产、成本、下游成交以及产销利润等压力,整个钢坯市场承压运行。那么七月钢坯市场后期走势如何,我们从以下基本面进行分析。

一、6月国际钢市涨跌互现

据最近一周(6月18日-6月25日)我的钢铁网国际钢价指数显示,全球钢价指数为312.3,周环比下降0.08%,月环比上升2.5%。其中扁平材指数317.1,周环比下降0.15%,月环比上升3.1%;长材指数为327.6,周环比上升0.02%,月环比上升1.54%;欧洲指数299.2,周环比上升0.34%,月环比上升9.19%;亚洲指数为292.1,周环比下降1.89%,月环比下降5.57%。

图1:中国方坯与独联体方坯出口价格对比数据来源:Mysteel我的钢铁网

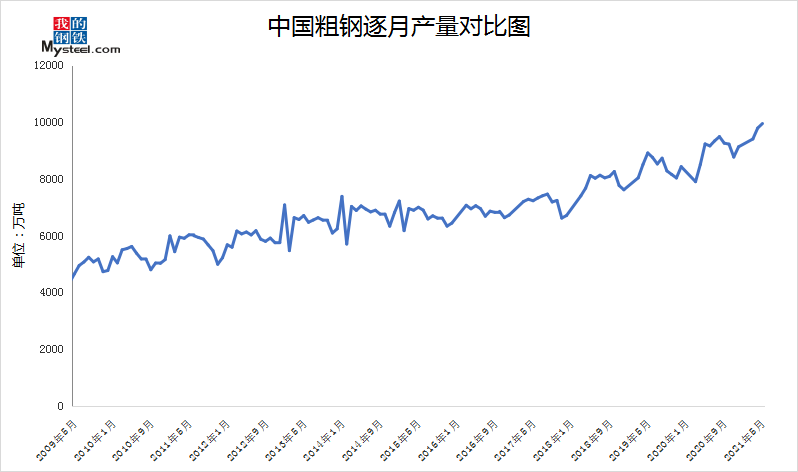

二、2021年6月份全球粗钢产量小幅增加

2021年6月份,全球64个纳入国际钢铁协会统计的国家粗钢总产量约为1.74亿吨,同比增加16.51%;2021年6月份中国大陆粗钢产量为9945.4万吨,较去年同期增加7.79%。中国产量占全球产量的57.03%。

图2:中国粗钢逐月产量对比图数据来源:Mysteel我的钢铁网

三、2021年6月份国内主要市场回顾

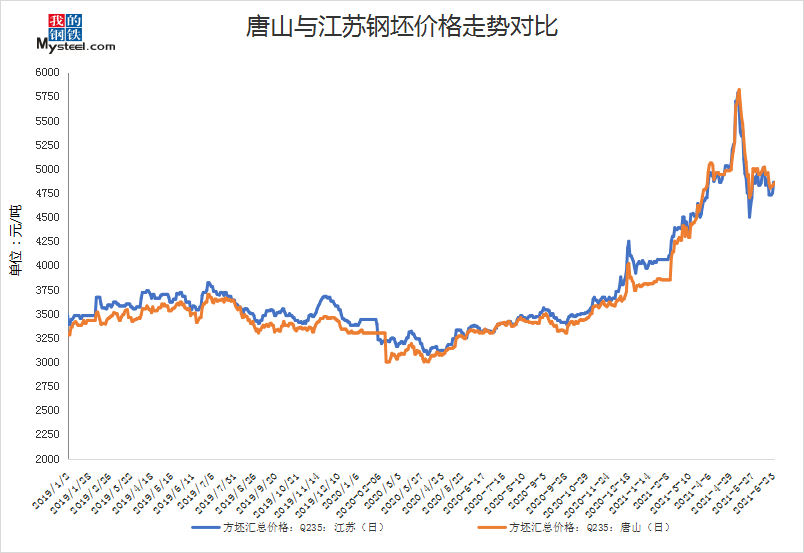

唐山市场:6月份钢坯价格冲高回落,整体呈现出一个窄幅震荡趋弱的走势,简要说明原因:一、目前全流程钢厂受制于成本压力,钢坯利润正在接近成本线,钢厂挺价的情绪在增强,而从下游轧钢厂的利润角度而言,持续受坯料积压,普遍维持在盈亏平衡线,且部分品种表观利润已经出现倒挂现象,主动减停产预期相对明显。钢坯价格上下两难,上游存在成本的压力,但是对应的下游的成交以及产销利润压力也在逆向传导。二、唐山地区在大气污染管控,轧钢厂存在限产的情况,钢坯表观供需差进一步扩大,下游轧钢由于环保以及利润等因素停产,下游需求将大幅减量。临近七月,唐山地区环保限产比例调整在即,部分钢厂已经把复产计划提上日程,现在钢厂端限于成本压力以及利润水平,加之配合政治活动,陆续闷炉执行限产计划,钢材需求延续疲弱态势,钢市供需两弱格局逐渐显现。三、钢坯受制于高库存的压力,库存去库无力,钢坯现货流动性持续弱势,远期报价活跃,更多集中在贸易环节交单;随着本地市场偏弱,全国调坯轧材(唐山+外省市)采坯积极性明显下降,外地钢坯资源价格承压,优惠幅度加大,并再次与唐山对接,后期外地坯流入成常态,需求淡季逐渐显现。

华东市场:供应方面,江苏本地钢厂外卖资源5月份保持低位,其他省份个别钢厂月底陆续流入江苏市场,但本地市场进口资源仍占主导地位,然而整体现货资源库存较低,钢坯市场供应量紧俏。后期进口资源到岗情况并不乐观,需求方面,由于华东地区螺纹钢价格一直处于低位,价格倒挂局面仍存,且近期个别轧制型钢的企业利润略有回升,但市场交易方面多谨慎按需采购为主。从贸易商来看,一方面手内现货资源不多,多为远期期货;二是报价坚挺下游接受度减弱,贸易双方买卖僵持,多为贸易商内部消化,因此华东钢坯价格受到压制,整体来看,短期内,华东钢坯价格将会继续保持供需两弱的局面,价格或随盘面窄幅调整。

图3:唐山与江苏钢坯价格走势对比数据来源:Mysteel我的钢铁网

Mysteel调研247家钢厂高炉开工率57.94%,环比上周下降21.74%,同比去年下降33.07%;高炉炼铁产能利用率81.01%,环比下降10.16%,同比下降12.35%;钢厂盈利率71.43%,环比下降3.03%,同比下降22.08%;日均铁水产量215.63万吨,环比下降27.05万吨,同比下降32.86万吨。

Mysteel调研163家钢厂高炉开工率41.99%,环比下降18.92%,产能利用率51.01%,环比下降21.69%,剔除淘汰产能的利用率为55.53%,较去年同期下降30.48%,钢厂盈利率66.87%,环比持平。

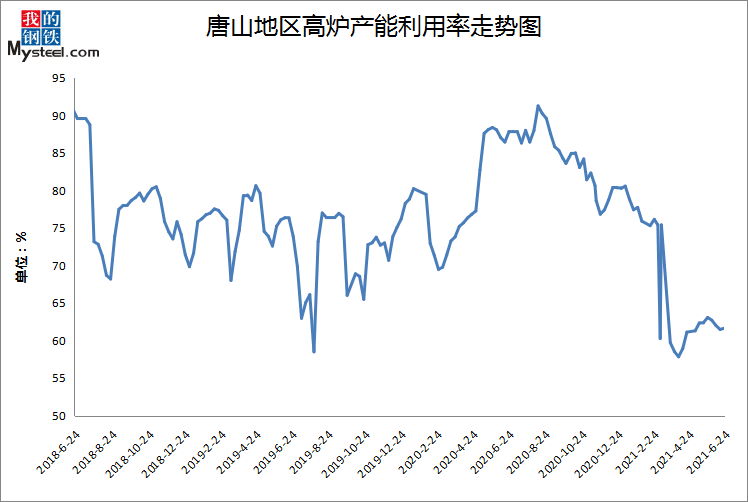

(二)唐山地区情况

截止7月1日唐山地区126座高炉中有121座检修(不含长期停产),检修高炉容积合计130220m3;周影响产量约161.06万吨,产能利用率44.15%,较上周下降17.48%,较上月同期下降19.05%,较去年同期下降43.67%。

为了确保北京重大活动期间空气质量,唐山地区按照相关部门部要求:6月24日至6月29月日零时执行二级响应。6月29日零时至7月1日18时参照红色预警执行。据我网调研了解,6月28日-7月2日唐山地区除去完成超低排放钢企外,全部集中焖炉检修,其他钢企独立自主减排,受此影响,本周唐山高炉产能利用率下降明显。下周预计产能利用率恢复到60%的水平。

图4:唐山地区高炉产能利用率走势图数据来源:Mysteel我的钢铁网

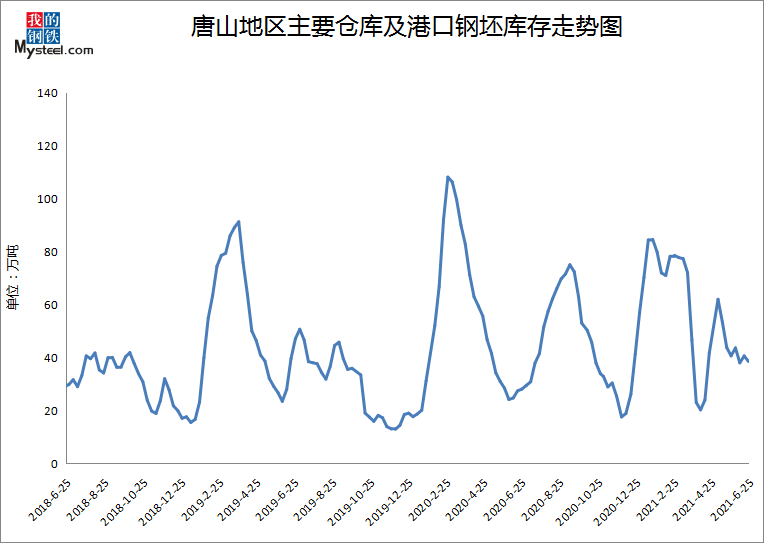

(三)库存方面

截止7月1日,本周唐山主要仓库及港口同口径钢坯库存43.43万吨,周比上升5.04万吨,调研周期内港口资源少量到港,且疏港受限。本地现货流通主要集中在远期交单,下游采坯情绪弱。55家样本调坯轧钢企业平均日消耗钢坯量约2.12万吨,较上周减少4.01万吨。调研周期内唐山地区调坯轧钢厂执行环保限产,对坯需求大幅减量,另长流程钢厂高炉亦焖炉,周内钢坯市场供需两弱。另据本网调研了解,7月2日唐山地区调坯轧钢厂将陆续复产,因此预计下周钢坯需求将快速恢复。

图5:唐山地区主要仓库及港口钢坯库存走势图数据来源:Mysteel我的钢铁网

四、原料市场

铁矿石方面:六月份铁矿石价格冲高后企稳,高点一度达221美元/吨,月末维持在219美元/吨,月均值进一步上涨。节奏上,上旬由于力拓检修及国内矿山突发事故等原因,铁矿石供应不及预期港口库存加速去库,价格一路上涨。中旬后钢厂限产加严,减产预期下铁矿石价格震荡走弱。展望七月,供应方面来看,澳大利亚和巴西的泊位大检修减少,发运逐渐好转,高矿价也将刺激全球铁矿石生产和出口积极性;根据船期来推算,七月到港将逐渐增加;国产矿方面,7月随着建党100周年结束,矿企有望加速复产,供应端持续改善。需求方面,全球除中国外钢厂生产积极性维持高位,随着疫苗的接种,海外疫情渐渐好转,铁矿石需求将缓慢增加;国内随着因建党100周年而限产的部分高炉的恢复和新增产能的投产,预计产量将有所增加。整体来看,七月铁矿石供应较六月宽松,虽然供需偏紧未变对矿价有支撑,但是一方面钢厂利润偏低部分钢厂出现亏损抑制铁矿石需求,驱动原料价格下行;另一方面低利润下钢厂对低品矿和非主流矿使用增加,港口资源结构往健康方向发展。因此预计七月铁矿石价格偏弱运行,但在基本面支撑下下行空间有限。需要关注各地限产政策动态和钢厂利润变化。

焦炭方面:6月份焦炭市场总体平稳运行,月初焦炭价格结束上涨趋势下跌一轮,而后焦炭价格平稳运行,焦钢企业彼此达成默契,焦炭价格平稳运行了三周,而到了下旬,焦企对焦炭进行首轮提涨,部分钢厂接受,而其他钢厂普遍抵抗情绪比较强。展望7月焦炭市场,焦炭价格处于高位,焦炭库存处于低位,同时山东焦化行业“以钢定焦、以煤定产”政策可能落地,但需求端各地对全年粗钢产量压缩是否执行到位也存在不确定性,在钢厂利润低位水平下,焦炭价格有下跌风险,但下跌幅度比较有限。

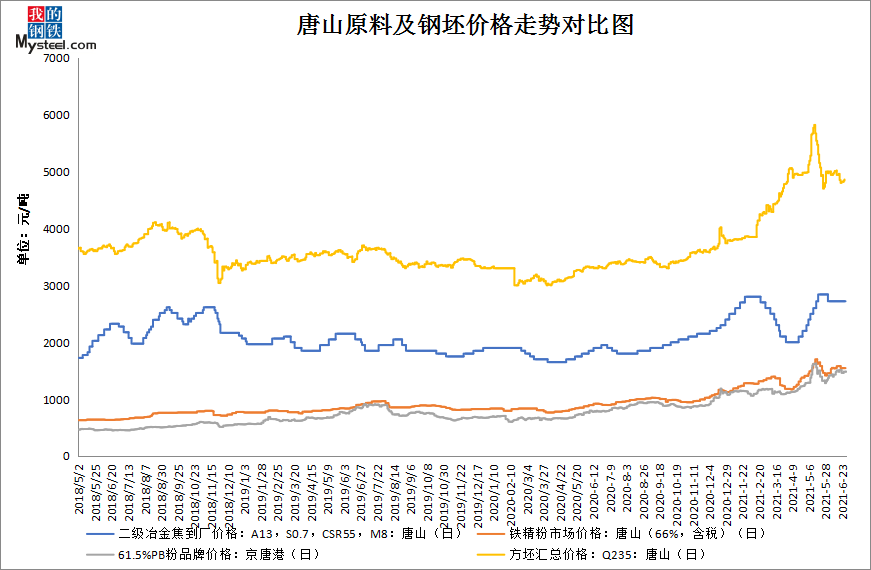

图6:唐山原料及钢坯价格走势对比图数据来源:Mysteel我的钢铁网

回顾六月钢坯市场,价格先扬后抑,呈现窄幅震荡趋弱走势。下游调坯轧钢企业6月初复产,对坯需求将快速恢复,在低供应局面下,降库趋势相对明显;受制于高库存成本的压力,厂家涨价情绪持续存在,月初坯价小幅上行波动。到了中下旬,下游轧钢厂家面临产销利润倒挂,且成交的压力持续存在,主动减停产预期相对明显。月底受到多重环保因素制约,全流程钢厂复产计划延后且新增停产,下游轧钢由于环保以及利润等主/被动因素停产,下游需求将大幅减量。截至目前,钢坯上下游7月2日起将陆续复产,但月底处于集中交单期,轧钢厂采坯积极性或难有明显改变,并且外地资源短期将陆续送抵唐山,具备一定价格优势。下半年全流程钢厂限产比例调整,短期钢坯外销量水平会有小幅提升,在需求淡季以及下游谨慎采坯情绪综合作用下,供应的增加或一定程度上转化为价格压力。远期交单月底相对集中,但贸易环节套利情况并不理想,短期库存或难出现明显去化,有待盘面给出去库机会。钢坯自身受成本拖底,但下游成品材的成交压力存在并且将持续受坯料挤压利润。从当前基本面及调研预期来看,预计七月份钢坯价格或将保持窄幅调整,不排除向下调整的可能。

|