|

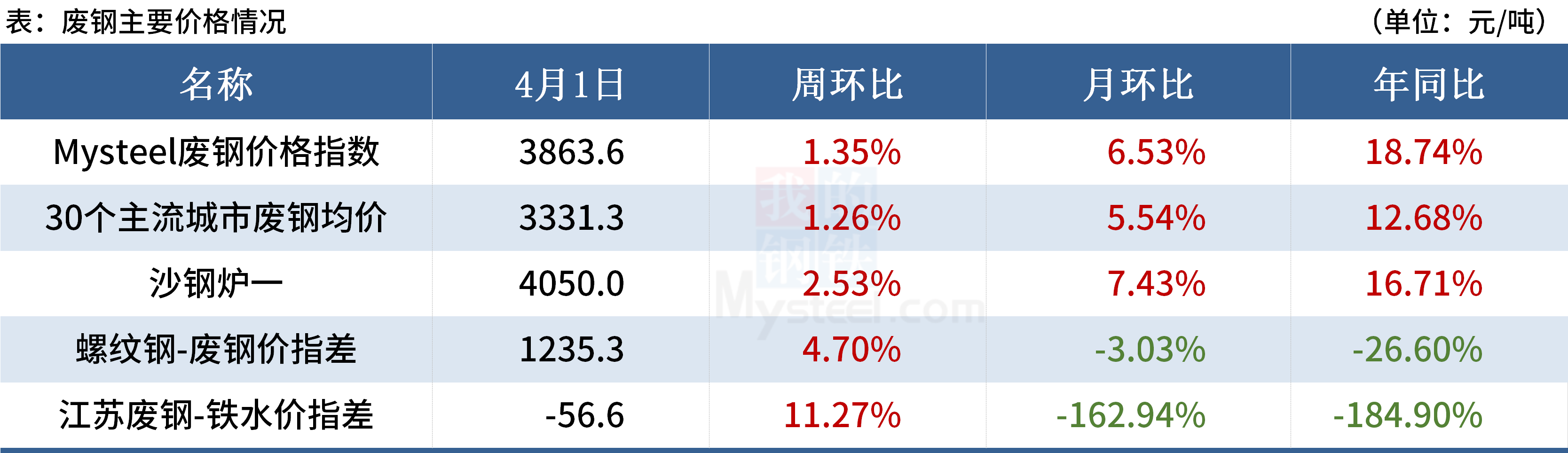

结:回顾清明假前一周钢铁市场,钢价呈现了上涨的运行态势,钢材综合价格指数上涨了116个点,螺纹和线材均分别上涨147和153个点,中厚板、热轧和冷轧分别上涨85、99和73个点;原燃料方面,铁矿石美元指数上涨3个点,废钢价格指数上涨57个点,焦炭价格指数上涨17个点。

展望本周钢铁市场,或维持震荡偏强的走势,主要理由:一是宏观的利空动能在逐步减弱,各地房地产政策纠偏力度在逐步加大;二是清明小长假后的补库需求或将稳步释放,钢材基本面稳中趋好;三是原燃材料价格坚挺,无论是铁矿,还是焦炭,还是铁合金的进一步上涨推升钢材成本,钢厂出厂价格易涨难跌。

一、宏观

二、原料各品种情况

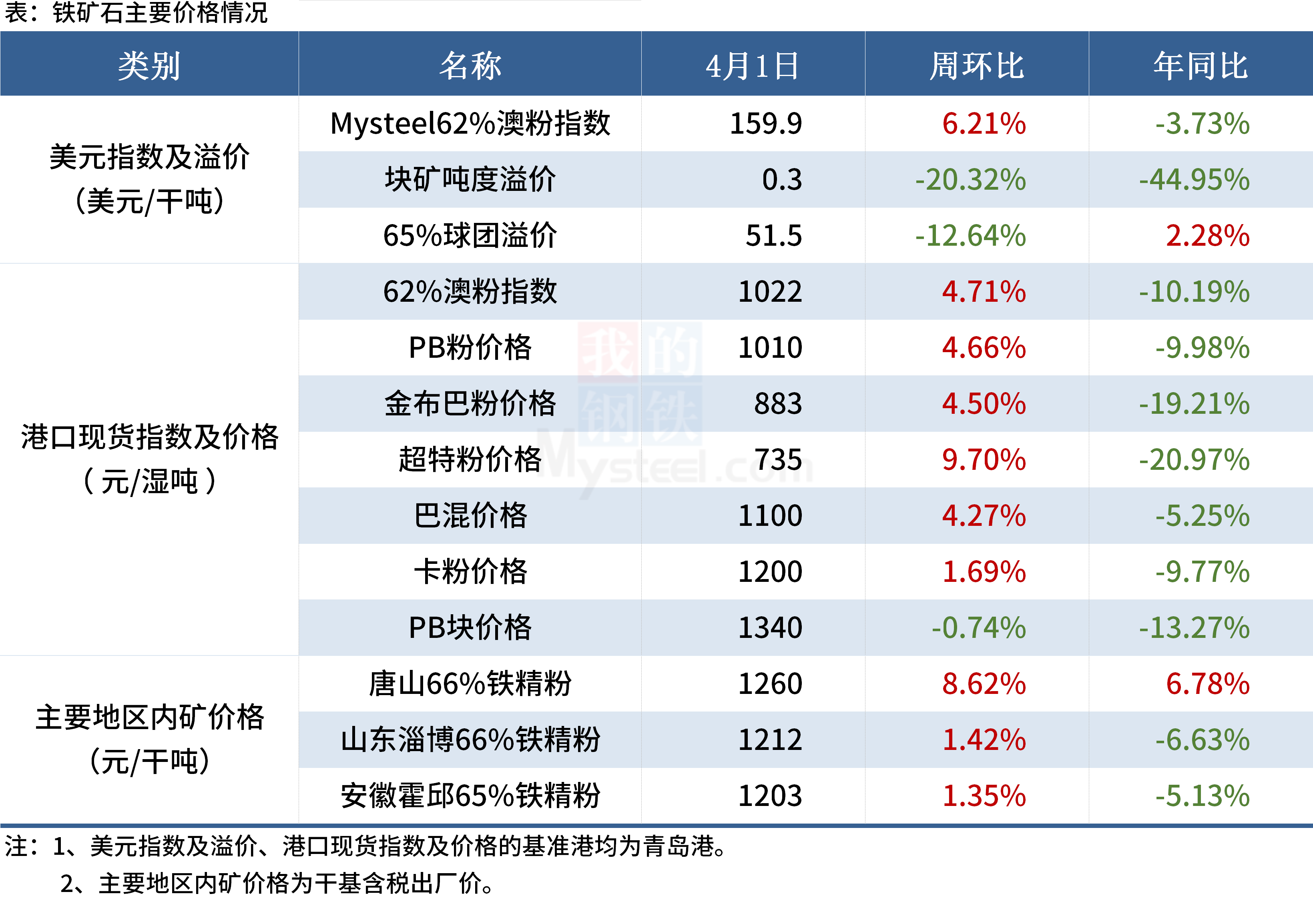

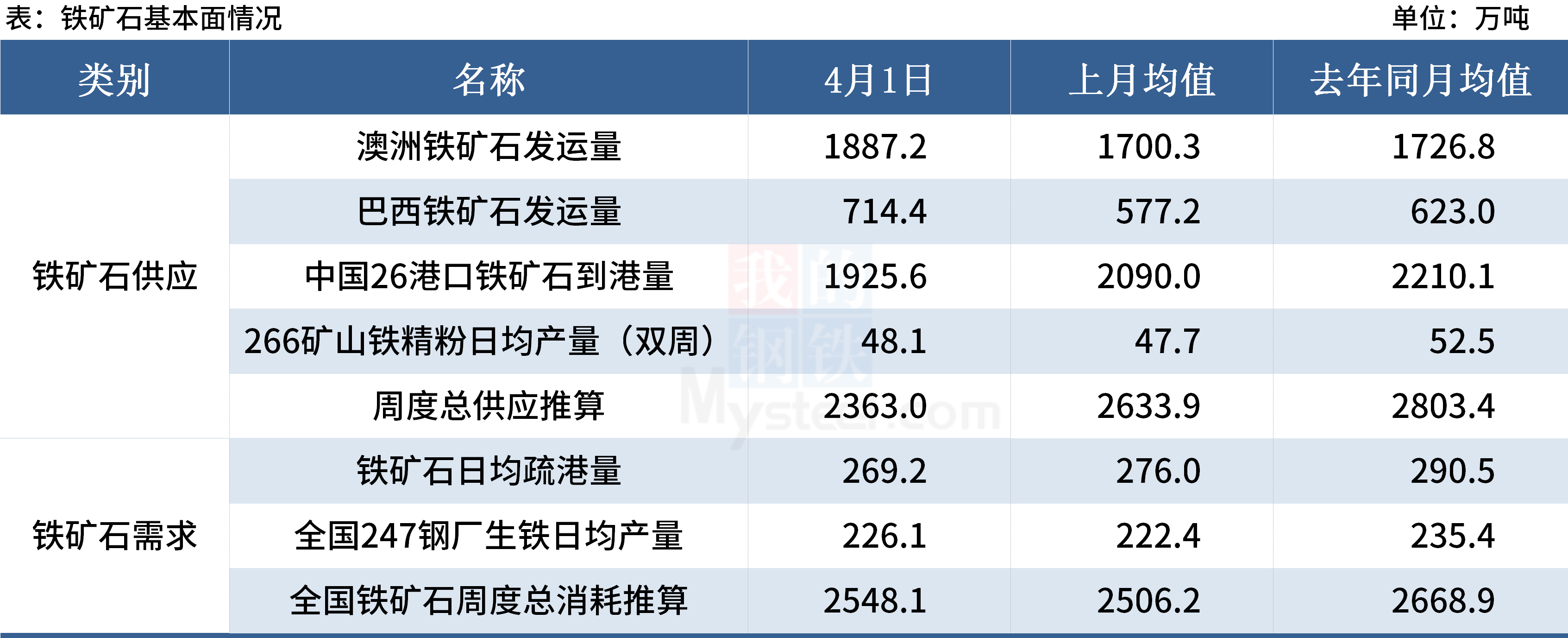

(一)铁矿石

(二)煤焦

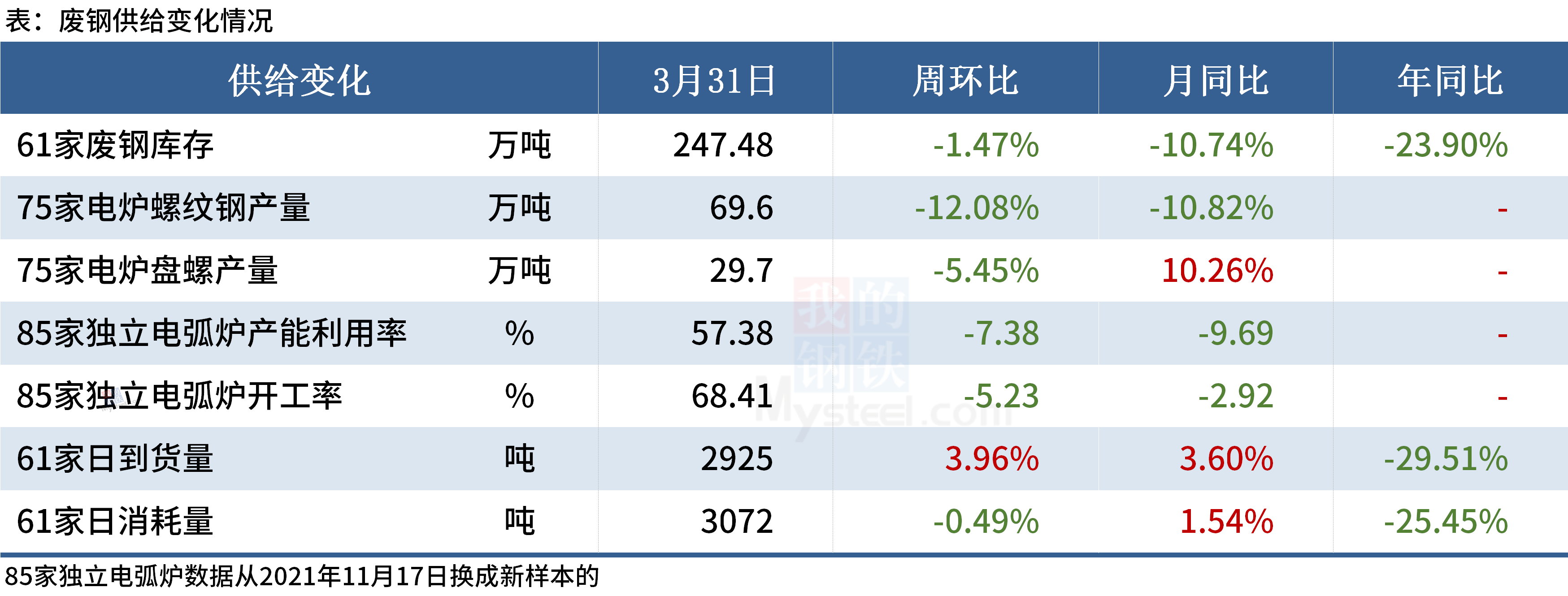

(三)废钢

近期宏观政策释放利好、多地房地产贷款利率下调,但国内疫情多点爆发导致金三银四的钢材需求难以提振,与此同时,钢材产量也小幅下降,上周成材价格以震荡上行为主。在运输受限的情况下,钢厂以消耗原料库存为主,继续采取拉涨吸货政策,废钢价格亦跟随上涨。考虑到成材涨幅超过废钢,使得螺废差、板材差有所扩大,电炉厂亏损有所减少,废钢需求依然偏低,铁废差变化不大,废钢经济效益不高,长流程采购积极性同样偏低。综合判断,目前废钢处于供需双弱格局,碍于钢厂需补库,预计本周废钢价格以稳中偏强为主。

(四)钢坯

从目前市场情况来看,钢坯主要集散地――唐山疫情得到一定控制,月初复工复产几率较大,届时供需两端数据或增,带动交易活跃度增加。另外考虑到目前3月份部分地区因疫情影响经济发展受制,后期不排除政府或出台一些稳工业的政策,这或在消息层面给予期货盘面有利支撑。同时从大环境来看,4月份处于传统消费旺季,一旦疫情得到控制,需求势必明显增量。叠加目前原料市场涨势预期仍存,成本端支撑明显。当然以上都是基于疫情改善,若一些地区延续管控的话,那么需求或将往后推迟一些时日。另外复产的同时还需考虑厂内大量成品库存的累加情况,其消化速度也将影响价格趋势。故综合来看,预计近期国内钢坯市场或继续维持坚挺调整的走势。

三、钢材各品种情况

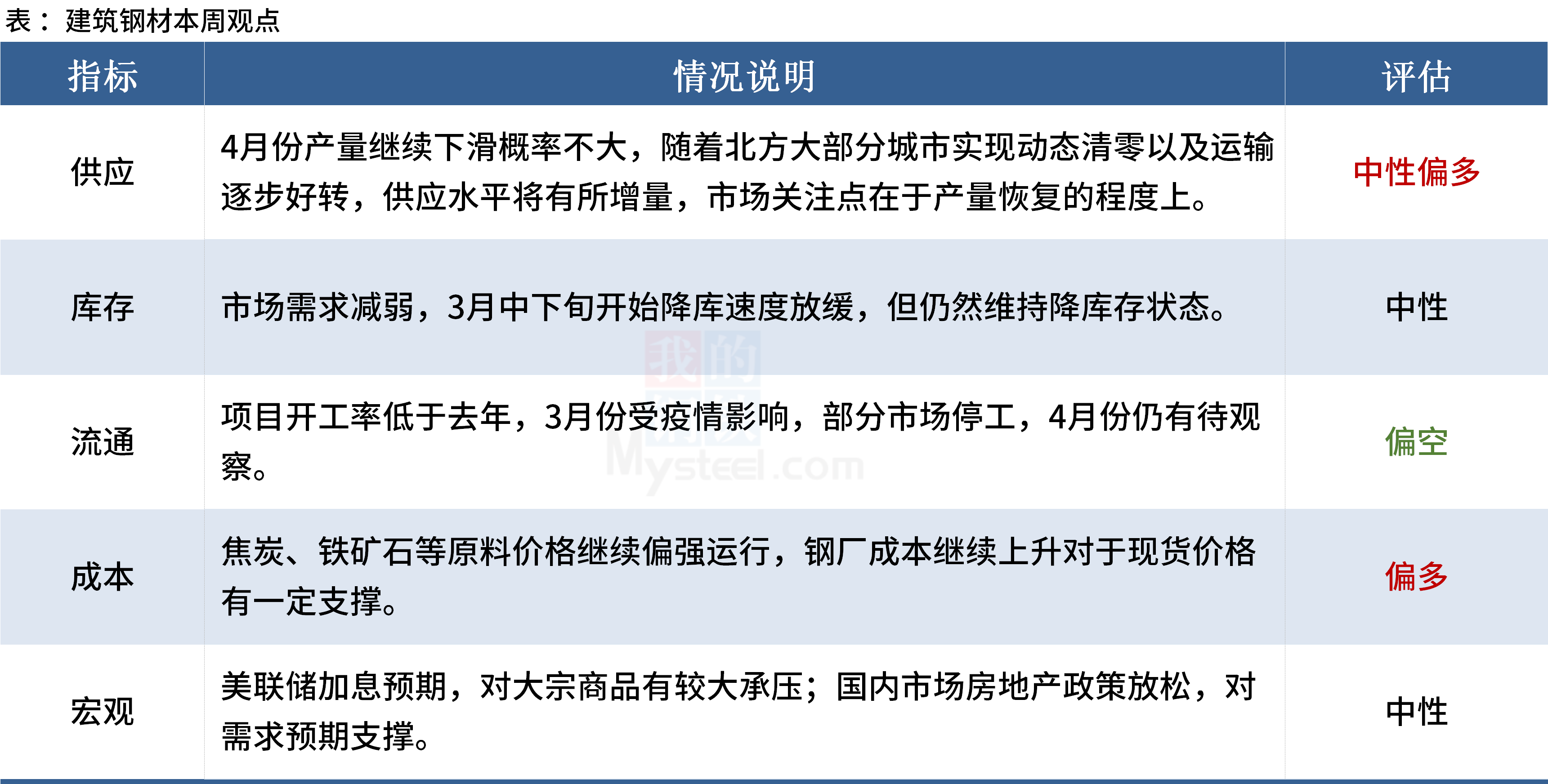

(一)建筑钢材

受疫情影响,近期目前全国钢厂产能利用率不高,产量持续保持相对低位运行;此外,运输不畅也导致市场资源分布不均衡,特别是终端企业感受到资源暂时较为紧缺,一定程度上推升价格上涨。心态上,目前国外供给缺口短期难以得到有效修复,原料价格仍将偏强,价格底部存在支撑。综合来看,预计本周建筑钢材价格将呈现偏强运行态势。

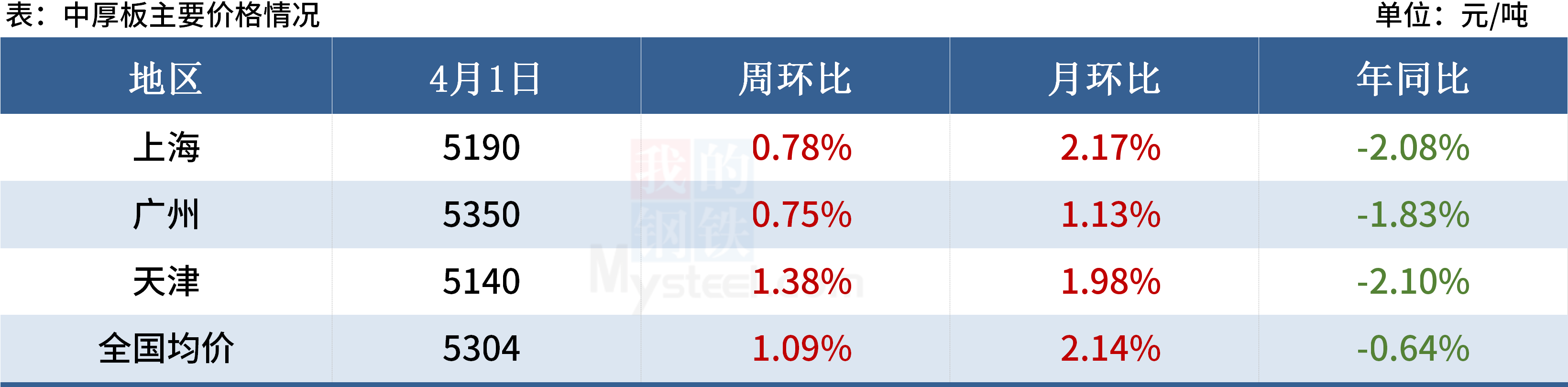

(二)中厚板

供应层面,周度产量出现回升,主要原因在于前期检修的钢厂集中复产,4月份总体趋势看,产量大概率会回落,主要原因在于中板利润被原料挤压,导致钢厂选择出口板坯,减少成材产量。另外,流通材利润偏低,品种钢订单尚可,产品结构出现调整。

流通环节,上周依旧受疫情背景下物流管控影响,港口到货及下游提货受到极大影响,整体市场流通性偏差。但结合近期宏观利好叠加国内外价差较大,盘面预期较强,市场心态向好。

需求方面,短期疫情影响,下游需求没有改善,若中旬能够缓解,需求将有一波明显回升。

综合来看,预计本周中厚板价格以上涨为主。

(三)冷热轧

目前现货库存去库速度因疫情和滞涨的原因,导致传导不畅。有效供应受到影响,成本支撑仍将推高现货。但需求成交也相对不佳,这也将对高位形成抑制。总体预计本周热冷轧价格偏强震荡,涨势将相对放缓。

(四)不锈钢

目前不锈钢成本端的支撑依然偏强,镍价仍维持高位,限制不锈钢下跌空间;当前在疫情爆发影响物流运输的背景下,不锈钢消费正处于旺季不旺的状态,短期仍需关注盘面波动及国内疫情发展,不锈钢需求仍待兑现,预计短期304价格维持高位震荡运行。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。

|