|

总结:回顾上周钢铁市场,钢价呈现了震荡偏弱的运行态势,钢材综合价格指数小幅下跌了11个点,螺纹、线材、热轧震荡偏弱,分别下跌9、2、44个点,中厚板和冷轧震荡偏强,分别上涨15和7个点;原燃料方面,铁矿石美元指数下跌5个点,废钢价格指数上涨21个点,焦炭价格指数上涨18个点。

展望本周钢铁市场,或维持震荡下跌的走势,主要理由:一是虽然3月信贷数据有所好转,但预计本周发布的整个宏观数据偏空;

二是各地对疫情的严格管控,甚至封控,导致交通运输大面积受阻,进而影响到企业生产经营,制约了需求的释放,库存由降转增,加大了市场的悲观情绪;三是期货盘面的超预期下跌拖累现货市场,钢厂定价以平为主,此外就是跟跌多而涨的少,也削弱了市场信心。

一、宏观

二、原料各品种情况

(一)铁矿石

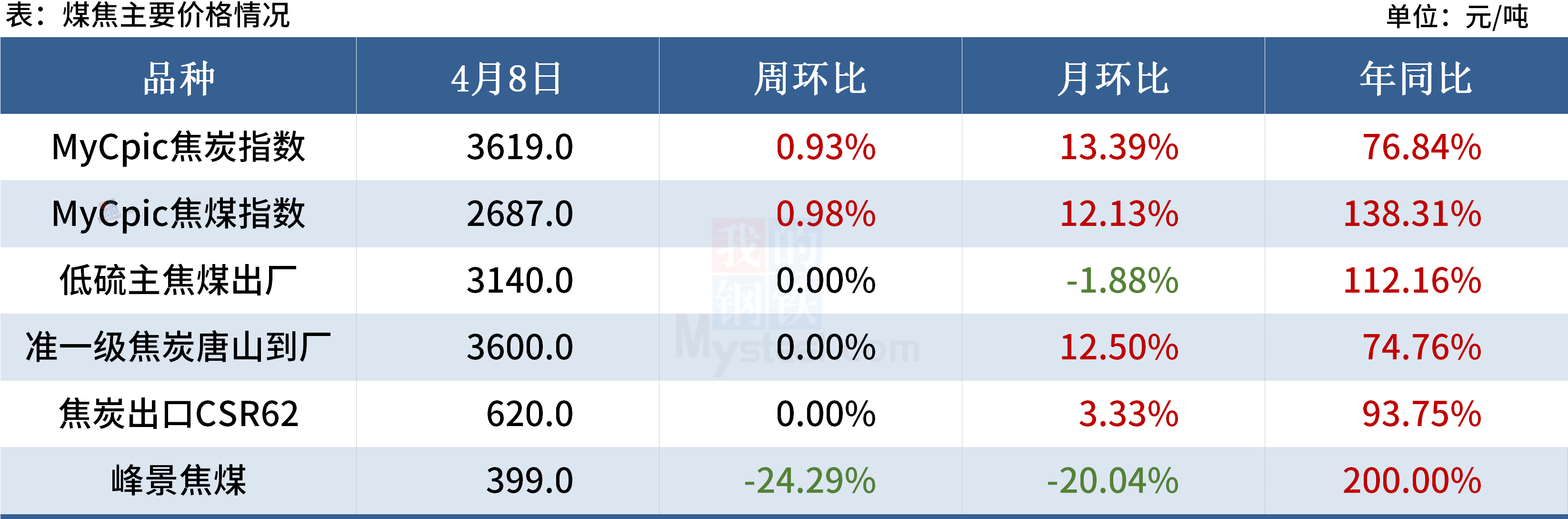

(二)煤焦

(三)废钢

从资源来看,各地疫情影响仍在继续,废钢产出仍受到一定影响,尤其是长三角地区封控措施趋严,运输受阻导致钢厂废钢库存持续下降,废钢供应偏弱。但由于螺废差继续收缩,钢厂将承压运行,且废铁价差小,废钢价格高位,长流程钢厂增加废钢意愿低,考虑到当前成材价格开始走弱,废钢价格将一定程度受累,综合以上,预计本周废钢市场价格先抑后扬。

(四)钢坯

目前唐山地区封控解除势必带动部分需求增加,叠加交通运输运力的逐步恢复,市场资源流动性将较前期好转;另外成本方面,焦炭第五轮提涨200元/吨部分区域落地,同时铁矿石维持高位区间,钢企成本线继续上移,因此钢坯价格存在支撑。但疫情期间钢坯厂内库存积压较多,其消化速度将对价格走势带来一些不利影响,再加上目前坯材价差较小、轧钢利润多倒挂,或影响其生产采购积极性。基于钢坯自身的金融属性,在期螺震荡偏弱的背景下,本周钢坯市场或继续呈现窄幅震荡偏弱调整的行情,但考虑到高成本支撑且预期仍在,价格下行空间有限。

三、钢材各品种情况

(一)建筑钢材

总体来看,目前市场仍处于供需双弱的状态,预期对现实的影响已逐步减弱,预计本周建筑钢材价格震荡偏弱运行。

(二)中厚板

供应层面,本周中厚板钢企开工率、产能利用率均上升,部分地区恢复到满产,周度产量达到143.49万吨,周环比增加4.05万吨。4月份总体趋势看,由于原料价格偏高,挤压钢厂利润,导致钢厂选择出口板坯,减少成材产量。外加多地受到疫情的影响,运输受阻,原料不能及时补充,原料库存后期或出现短缺,而钢企生产势必受到影响,预计产量有下降的预期。

流通环节,在疫情的背景下,物流运输受到的影响较大。集港资源减少,市场资源的流动性较差,运力不足,成交明显缩水。全国中厚板总库存较上期增加10.52万吨,出现了明显的累库。

需求方面,传统旺季已经到来,但是疫情给多地造成了真实的需求停摆,下游库存处于偏紧的状态,市场对于疫情过后的补库预期较强烈,但是短期供大于求的局面很难得到改善。

综合来看,预计下周中厚板价格存小幅下跌的可能

(三)冷热轧

目前供应在逐步增加,而需求偏弱在逐步验证,虽然短期疫情造成的物流影响成为“双刃剑”,造成资源难以南下,消费也呈现下降,短期体现呈现“供需双弱格局”。但华北疫情结束运输呈现逐步好转的现象,完全恢复仍需要2-3周时间水平,因此在旺季库存难以下降的预期下,对于价格起到制约作用。

(四)不锈钢

短期不锈钢下游需求还将受疫情等因素压制,关注垒库情况及主流市场防疫管控政策变化,同时原料价格维持高位,预计短期304价格继续高位震荡运行。

|