|

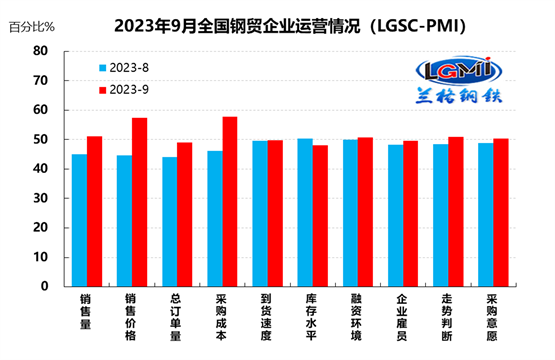

兰格钢铁网统计发布的2023年9月份钢铁流通业PMI总指数为50.6%,较上月上升2.7个百分点,再次回到了扩张区间。从分类指数看,构成钢铁流通业PMI的10个分类指数9升1降,其中销售量、销售价格、总订单量、采购成本、到货速度、融资环境、企业雇员、走势判断和采购意愿9项指数上升,库存水平1项指数下降。

9月份钢铁流通企业销售量指数为51.1%,较上月上升6.1个百分点,重回扩张区间;订单指数为57.4%,较上月上升12.8个百分点,快速冲上扩张区间,表明国内钢市进入了传统旺季,需求正在逐步恢复。

9月份钢铁流通企业库存指数为48.1%,较上月下降2.3个百分点。从区域来看,4个区域下降,2个区域上升,其中华东、西南、华北和西北地区库存指数呈下降态势,分别较上月下降3.1、2.3、2.1和2.1个百分点;而中南和东北地区库存指数呈上升态势,分别较上月上升1.2和0.4个百分点。

从规模来看,年销量大于100万吨、在50-100万吨、在10-50万吨和在10万吨以下的样本钢铁流通企业库存均呈现下降态势,表明国内钢市已经迈入了传统需求旺季,但下游终端采购需求释放力度却不如预期。

从先行指数来看,2023年9月份钢铁流通业采购意愿指数为50.4%,较上月上升1.7个百分点,持续2个月回升并迈入了扩张区间;走势判断指数为51.0%,较上月上升2.5个百分点,也回到了扩张区间,反映样本企业对后期市场延续了相对谨慎乐观的情绪。

由于受到了政策组合拳落地见效的强引领、原料成本支撑的强推升、旺季需求不足的弱现实等因素的共同影响,9月份国内钢材市场呈现阶段性震荡反弹的行情。

供给端:从目前高炉开工率变化来看,钢铁企业生产释放力度呈现高位波动的态势。据兰格钢铁网调研数据显示,2023年9月份前三周全国百家中小钢企高炉开工率的均值为79.6%,较8月份下降0.1个百分点。从重点大中型钢铁企业旬产数据来看,由于受到政策“组合拳”不断落地和传统旺季需求释放的共同影响,从而使得大中型钢铁生产企业的产能释放节奏维持一定韧性。据中国钢铁工业协会统计数据显示,2023年9月上中旬重点钢企生铁日均产量197.0万吨,环比下降0.9%,同比上升1.0%;重点钢企粗钢日均产量214.7万吨,环比下降1.7%,同比上升1.2%;重点钢企钢材日均产量207.6万吨,环比下降1.1%,同比上升0.7%。据兰格钢铁研究中心估算,9月份全国粗钢日产将维持在280万吨左右的水平,其中重点大中型钢铁企业粗钢日产将会维持在220万吨以下的水平。

需求端:今年以来,面对复杂严峻的国际形势,国家不断加大宏观政策支持力度,延续、优化了一批阶段性税费优惠政策,研究出台了一批针对性强的新措施,并且积极谋划了一批储备政策,在货币政策、财政政策、扩大内需与地产政策等方面出台了一系列宏观政策“组合拳”。

从扩大交通有效投资到加大对绿色低碳工程建设的支持力度,从延续实施上市公司股权激励有关个人所得税政策到全面落实对小微企业的精准税费优惠政策,从加快推进多式联运“一单制”“一箱制”发展到合理增加对消费者购买汽车、家电、家居等产品的消费信贷支持,从环境基础设施建设水平提升行动到新产业标准化领航工程实施方案,从证券交易印花税减半征收到调降融资保证金比例,从印发第一批前沿材料产业化重点发展指导目录到制造业技术创新体系建设和应用实施意见发布,从布局建设现代流通战略支点城市到加快推进工业母机高质量发展,从建材行业稳增长工作方案到钢铁行业稳增长工作方案,从而推动经济实现质的有效提升和量的合理增长。从加大金融支持稳外贸稳外资力度到便利外国投资者自由跨境投资,从交通行业可持续发展到加快推进新型工业化,从加快发展先进制造业到促进重大技术装备推广应用,从加快建设现代化高质量综合立体交通网到清理拖欠企业账款专项行动方案。

尤其是对于钢铁行业下游需求至关重要的房地产行业也有“特别关注”,8月底,央行出台了调整存量住房贷款利率、降低最低首付比例、“认房不认贷”等方面实质性利好举措,同时充分运用“因城施策”工具箱,目前已经有超40多个城市官宣全面执行“认房不认贷”,同时部分一线和二线城市部分区域取消限购政策,也有部分城市全面执行降低最低首付比例的政策,随着这些政策措施的实施将促进房地产市场平稳回升。9月14日,央行决定从9月15日起下调金融机构存款准备金率0.25个百分点,这是央行年内第二次降准,预计释放中长期资金超过5000亿元,这将更好地支持重点领域和薄弱环节,稳固支持实体经济持续恢复向好,推动经济实现质的有效提升和量的合理增长。

2023年9月份钢铁流通行业景气度重新回到了扩张区间,表明国内钢材市场已经完成了淡旺季的转换。短期国内钢市将呈现“外部环境复杂严峻、政策效应叠加发力,备货需求不及预期、终端需求有望展开”的格局。就10月份钢市行情而言,整体市场受到多重因素的影响,国际形势复杂严峻,美英均暂停加息进程,国民经济加快恢复,生产供给稳中有升,国内需求仍显不足,恢复基础仍需巩固,政策效应不断累积,积极因素不断增多,旺季需求仍有释放空间,秋冬季大气污染方案出台,产量平控效应或将显现,市场供需博弈明显等因素都将影响着市场行情的走势。兰格钢铁研究中心预计,10月份国内钢材市场将在政策利好、需求改善、供给收缩、成本增强的共同影响下,继续呈现震荡之中阶段性反弹的行情。(兰格钢铁研究中心葛昕原创稿件,转载请注明出处)

|